7年亏逾80亿元 资产负债率攀升 华谊兄弟“沉迷”定增求解经营困境

【来源:东方财富】

据日前央视新闻报道,2025年度我国电影大盘票房(含预售)突破250亿元,位居全球第一。不过几天后,华谊兄弟公布的年报却称不上理想。

4月19日晚间,华谊兄弟(300027)公布财报,公司2024年营收下滑,净利润再次亏损。2025年一季度,公司实现营业收入1.06亿元,同比增长11.26%;归属于上市公司股东的净利润1976.27万元,上年同期净亏损1856万元,同比扭亏为盈。

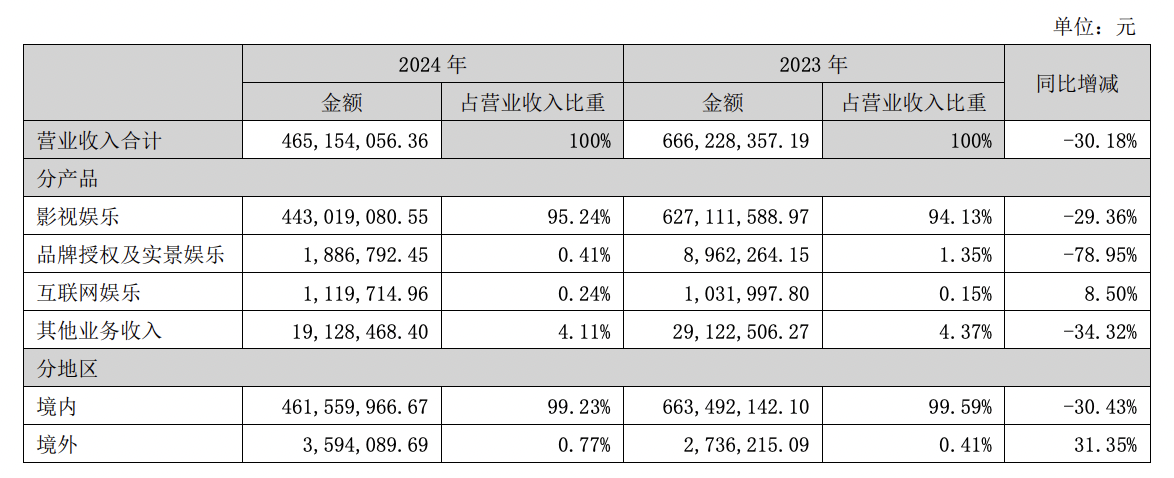

华谊兄弟年报显示,2024年,公司实现营业总收入4.65亿元,同比下降30.18%;归母净利润亏损2.85亿元,上年同期亏损5.39亿元;扣非净利润亏损3.83亿元,上年同期亏损5.33亿元。

财报显示,报告期内,公司影视娱乐板块实现主营业务收入4.43亿元,较上年同期相比下降29.36%。主要是因为影院上座率不足,影视票房整体下降不及预期。

具体来看,华谊兄弟三大产品影视娱乐产品、品牌授权及实景娱乐产品、互联网娱乐产品中,前两者营收分别同比下滑29.36%、78.95%,唯有互联网娱乐产品实现营收上涨,同比增加8.50%。

只不过该产品毛利率却出现了大幅下滑。数据显示,互联网娱乐营业成本大幅增加7607.83%,毛利率下滑221.20%。

财报显示,华谊兄弟属于广播、电视、电影和影视录音制作行业,业务主要包括三大板块。其中,互联网娱乐板块主要包含新媒体、互联网游戏、粉丝经济等互联网相关产品。

事实上,华谊兄弟早已开始连年亏损。2018年至2024年,华谊兄弟实现的净利润分别亏损11.69亿元、39.78亿元、10.48亿元、2.46亿元、9.81亿元、5.39亿元和2.85亿元,累计亏损额度达82.46亿元。

经营困境下,华谊兄弟执着于股权融资,力求走出亏损泥潭。

去年12月,华谊兄弟披露定增预案,公司拟发行股票数量不超过8.32亿股,募资不超过8亿元,用于影视剧项目及补充流动资金。

在该公告中,华谊兄弟表示,由于公司所处行业的运营模式导致公司资产负债率偏高、营运资金占用较大,较高的资产负债率压缩了公司通过债权方式进行融资的空间,同时,随着有息债务规模的快速增长,公司的偿债压力加大,资本结构亟需改善。

公告显示,2021年末、2022年末、2023年末和2024年9月末,公司短期借款、长期借款及一年内到期的长期借款合计分别为15.75亿元、14.87亿元、10.37亿元和10.77亿元,需要偿付的资金处于较高水平。

此外,截至2023年末,公司资产负债率高于沪深同行业可比公司平均水平,流动比率、速动比率低于沪深同行业可比公司平均水平。

根据Choice数据,华谊兄弟近年资产负债率攀升,已由2018年末的48.22%涨至2024年末的86.01%。

华谊兄弟表示,本次发行有助于公司优化资本结构、降低经营风险。

而就在4个月前,即去年8月,华谊兄弟曾披露定增预案,拟募资10.29亿元,扣除发行费用后,拟将全部费用用于影视剧项目、补充流动资金。

当日,华谊兄弟还发布了关于终止前次向特定对象发行股票事项及撤回申请文件并重新申报的公告,公告显示,华谊兄弟前次定增最早于2020年4月28日发布预案,并在之后的几年进行了数次调整。

此外,据媒体此前报道,2025年1月14日,北京市海淀区法院发布一则限制消费令,浙江华谊兄弟影业投资有限公司及其法定代表人王忠磊被限消。

二级市场上,截至4月18日收盘,华谊兄弟报2.33元/股,涨0.43%,最新总市值64.65亿元。

(文章来源:深圳商报)