交互入口属性凸显 AI耳机引两类厂商“竞折腰” 有望撬动产业链“价值杠杆”

【来源:东方财富】

当前,耳机不再只是播放音乐的“配件”,而是融合语音助手、健康监测、运动反馈、AI推理等能力的智能终端。一场关于“AI耳机”的终端争夺战正加速打响。

近日,Cleer在深圳发布新一代开放式耳机ARC 5,结合开放佩戴结构与本地AI算法模块,试图在高舒适度与智能场景之间找到平衡。不同于以往注重音质或降噪的主流路径,Cleer将AI耳机视为“个人助手设备”,在运动、办公、生活等场景中提供轻量化的智能服务。

业内人士分析认为,AI耳机正成为继手机、手表之后的新一代智能终端承载体,吸引了从消费电子厂商到大模型平台的多方布局。据洛图科技数据显示,2024年AI耳机市场增长超7倍,正在形成以“语音交互+本地AI+健康功能”为特征的新业态。

另有观点认为,AI与OST耳机正成为耳机市场结构性创新的核心驱动,推动智能音频产品从“连接耳朵”向“理解用户”跃迁。2025年,随着芯片平台进一步成熟、场景拓展加速、价格带结构优化,AI耳机或将逐步由“智能卖点”转变为“用户刚需”,并带动音频产业链整体迈入新一轮增长周期。

AI耳机新品可支持多种AI大模型

在新一代ARC 5系列开放式耳机发布会上,Cleer首批将高通骁龙S7音频平台引入开放式耳机产品,成为目前市面上少数具备高算力AI音频芯片的开放式耳机之一。

据介绍,ARC 5系列在延续挂耳式开放声场设计的基础上,首次集成杜比空间音频认证,并搭载Cleer自研语音助手“听道”,可调用多个AI大模型提供笔记转写、实时翻译及个性化语音生成服务,联合GoMore运动算法平台推出运动版子型号,提供包括步频、配速、心率等数据的实时反馈与语音引导。

在Cleer创始人吴海全看来,当前市场进入用户认知期,产品的落地感和应用深度将成为拉开品牌差距的关键。

在回答《科创板日报》记者提问时,Cleer市场负责人亦透露,品牌目标用户以30-45岁之间的运动健康人群为主,尤其女性用户增长迅速,“佩戴舒适、妆发不乱、运动数据实时语音反馈”成为不少用户的首要购买动机。

AI耳机赛道从“辅助设备”走向“智能终端”

当前,业内对“AI耳机”这一赛道的关注度显著上升。相较于传统TWS耳机以音乐播放为主的角色,新一代AI耳机正在从 “辅助设备”向“智能终端”演化,成为连接语音助手、大模型服务和多种感知交互的载体。

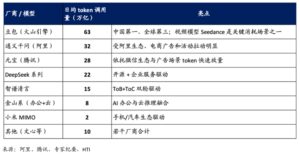

目前,两类企业正在这一新赛道上快速汇聚:一类是以字节跳动、小度、讯飞等为代表的AI模型平台企业,试图借助耳机切入C端场景,绑定用户使用习惯。

另一类则是小米、华为、荣耀等智能终端厂商,将AI耳机纳入生态体系,通过软硬一体化扩展服务场景。

例如,字节跳动豆包团队推出的“Ola Friend”开放式耳机,强调“无感佩戴+语音助手”双特性,主打轻量AI助手常驻陪伴;小度近期上线的“灵听”耳机接入大模型能力,强调音箱级对话体验;讯飞的iFLYBUDS Nano则借助语音识别积淀,在会议转写、实时翻译等场景落点清晰。

相比之下,手机厂商更注重“生态协同”路径:小米旗下Buds系列搭载自研语音助手“小爱同学”,并持续通过系统更新优化语音交互体验;华为FreeBuds Pro与FreeClip则在HarmonyOS体系下,支持智慧字幕、耳语模式与穿戴健康联动;OPPO则通过Enco系列探索蓝牙+AI算法融合,如引入心率检测、智能降噪和环境声识别功能。

有行业分析师对《科创板日报》记者表示,开放式耳机过去被视为“舒适优先、音质妥协”的产品,如今成为AI耳机功能实现的重要硬件形态。一方面它有更大结构空间容纳传感器、NPU芯片、低功耗WiFi模块;另一方面,其“全天候佩戴+低侵入感”的属性,使其天然适合成为AI服务的入口。

值得注意的是,运动健康功能也成为AI耳机中越来越重要的一环。以ARC 5为例,其部分版本新增血氧检测(CFDA认证)及辅听功能,可实现运动中语音反馈与数据记录;而华为、荣耀等厂商亦将其耳机作为健康检测的延伸触角,可与手环、手表形成“组合拳”。

一位Cleer产品相关负责人在接受《科创板日报》记者采访时表示,“我们希望耳机不只是一个‘听’的工具,更是伴随用户运动、工作、生活的智能伙伴。”在他看来,如何让AI真正作用于用户决策和体验,是耳机产品升级的关键。

整体来看,AI耳机市场正经历功能“加法”阶段,各家从语音助手、健康监测到实时翻译、会议记录等方向切入,尝试在用户生活场景中寻找稳定锚点。厂商之间也开始形成从音频厂商、AI平台方到智能手机企业的多方博弈格局。

AI耳机撬动音频产业“价值杠杆”

2024年,被业界视作“AI耳机元年”。据洛图科技(RUNTO)数据显示,2024年中国AI耳机在传统主流电商市场销量达31.5万副,销额达3.4亿元,同比增速分别高达260.9%与405.9%,成为耳机品类中增长最快的子赛道之一。

开放式耳机(OST, Open Style TWS)同样延续了高速增长趋势,其销量份额已达20%,线上销额同比增长47.0%。

根据Canalys(2025年2月)最新统计,2024年全球TWS耳机出货量达3.32亿台,同比增长12.6%,其中开放式耳机与AI耳机成为结构性亮点。Cleer、Ola Friend、小米、华为等品牌加速推出具有AI语音交互、健康监测、空间音频等功能的新产品,拓展了耳机在“全天候智能助手”场景中的应用边界。

据华福证券2024年四季度研报分析,AI耳机不一定会带来“显著放量”,但由于其融合交互、感知、语义理解等模块,对上游芯片、声学模组、健康传感器提出了更高集成要求。

Canalys研究经理Cynthia Chen分析认为,“AI正重新定义个人智能音频设备功能的边界,几乎所有厂商都在探索AI的全新用途。”当前产业主要聚焦于三类核心功能:

健康监测:头部品牌已在旗舰产品中集成心率、姿态、血氧监测能力;

自适应音频:通过传感器识别场景,实现动态降噪和空间音效优化;

实时翻译:从高端旗舰下沉至中端产品,成为主打AI功能之一。

Canalys在市场调研报告中表示,2025年全球AI耳机市场将维持两位数增长,年出货量有望突破1亿副。AI耳机正从“辅助工具”向“主动服务终端”转变,并将与智能手表、眼镜等设备协同构建多模态人机交互系统。

从芯片到传感器,AI耳机对上游产业链带来多维度拉动。高通副总裁Dino Bekis 在2024年公开访谈中表示,AI在无线音频终端上的关键价值不再仅限于“唤醒助手”,而是通过环境感知、自适应降噪、语音识别等技术嵌入完整听感体验。这一变化对终端芯片的算力与能效控制提出更高要求。其最新S7音频平台已广泛落地Cleer、FIIL等品牌,具备良好渗透基础。

本土供应链厂商亦在加速响应。恒玄科技在2024年年报中称,AI耳机已成为拉动终端芯片需求的重点场景,该公司全年净利润同比增长271.7%;歌尔股份则披露,AI耳机相关整机业务在2024年实现大幅增长,成为推动该公司净利润同比增长144.93%的核心引擎。

与此同时,瑞声科技(AAC)、共达电声、佳禾智能等上市公司均已在财报或调研纪要中提及,AI耳机正推动“声学结构、传感器集成、算法协同”的设计理念升级,对其声学模组、MEMS麦克风、AI降噪芯片等核心业务构成利好。

Counterpoint Research表示,未来AI耳机将在教育、助听、运动健康管理等垂类场景中深度发力,形成差异化应用组合,借助AI能力打通多终端设备之间的信息流与感知通路,从而构建“以耳为中心”的智能终端网络。

(文章来源:科创板日报)