净利暴增13倍!德明利业绩狂飙下的暗流:存货激增与现金流连年告负何解?

【来源:东方财富】

存储芯片模组龙头企业德明利(001309)4月26日披露2024年年度报告。2024年公司实现营业总收入47.73亿元,同比增长168.74%;归母净利润3.51亿元,同比暴增1302.30%。2024年度分配预案为:拟向全体股东每10股转4股,派现3元(含税)。

值得注意的是,公司第四季度业绩“断崖式”下滑。其中,第四季度营收 11.76亿元,同比增长47.01%,但归母净利润亏损7115.19万元,同比下降 152.24%,毛利率骤降至1.29%。这反映出年末行业价格战加剧,以及公司库存高企导致的减值压力。

德明利去年业绩暴增,核心驱动来自收入占比近半的固态硬盘类产品,2024年收入23.00亿元,同比235.46%;其次,移动存储类产品收入13.37亿元,同比增长29.20%,而嵌入式存储类产品更是暴增1730.60%至8.43亿元。

在主营业务分析中,德明利提到,公司2024年度产品销售量、生产量较2023年度大幅度增加,主要系随着AI、云服务器等技术的高速发展以及政策推动国产化进程,使得国内存储模组厂迎来新的发展机遇;公司持续聚焦存储主业,不断完善存储产品矩阵,拓展产品应用领域与应用场景,持续加大研发投入和生产设备投入,进一步提升市场占有率,实现生产、销售规模大幅度提升。

需要关注的是,尽管净利润大幅增长,但德明利的经营活动净现金流持续三年为负数。2024年,公司经营活动产生的现金流量净额为-12.63亿元,同比下降24.42%,而2022年和2023年该数值分别为-3.3亿元、-10.2亿元。

对此,公司称,主要是因为虽然营业收入大幅度增加,相应的销售回款大幅增加;但是随着公司产品矩阵不断完善,不同产品的库存需求量也在增加,使得公司购买商品支付的现金也大幅度增加。

此外,2024年,公司存货同比激增129.63%至44.36亿元,占总资产58.76%。公司称,主要系公司业务发展迅速,从移动存储为主到全系列产品为主发展,相应的库存需求量增加所致。

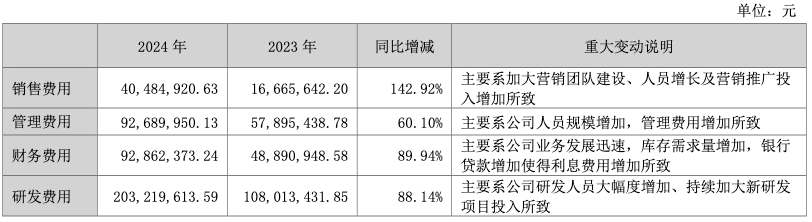

值得一提的是,德明利费用增长过快。2024年公司销售、管理、财务和研发费用分别增长142.92%、60.10%、89.94%和88.14%。其中,管理费用增加与人员规模扩大有关,财务费用上升则因业务扩张导致银行贷款及利息费用增加,这在一定程度上增加了公司的财务成本和偿债压力。

资料显示,深圳市德明利技术股份有限公司专注于存储控制芯片与解决方案的创新研发,是国家高新技术企业、国家专精特新重点”小巨人”企业。公司产品线涵盖固态硬盘、嵌入式存储、内存条及移动存储四大系列。公司于2022年7月在深交所主板上市。

来源:读创财经

(文章来源:深圳商报)