【事件分析】抢装政策对07多晶硅合约影响

【来源:东方财富】

事件概况:

近期多晶硅跌跌不休,主要原因在于136号文是行业对2月9日国家发改委、国家能源局联合发布的《关于深化新能源上网电价市场化改革,促进新能源高质量发展的通知》(发改价格〔2025〕136号)的俗称。

文件划定三重政策门槛:2025年4月30日前并网项目锁定固定电价(不高于当地煤电基准价);5月31日前并网项目享受保障性收购;6月1日起新增项目全面进入”双不保”市场化竞价机制。

因为430抢装节点的结束,07合约从最高位45110已经跌去了将近25%,对于这一事件的发生,以及未来多晶硅的低点可能出现在何处,我们将通过以下文章给大家进行概述。

分析点评:

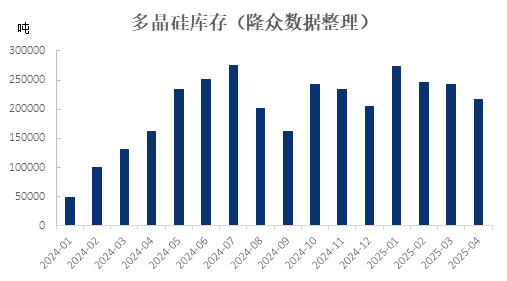

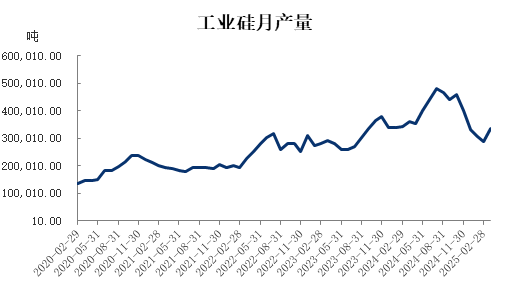

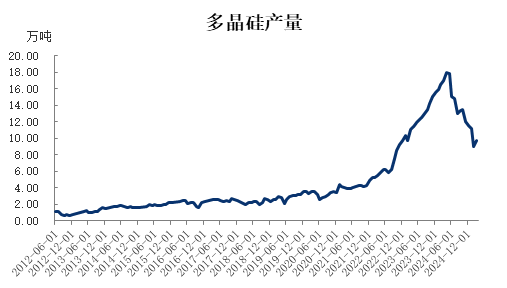

对于此次事件来说主要影响的是多晶硅的需求侧,但是对于大幅下跌的原因必然不单单只是需求侧简单影响,我们更应当看看多晶硅的基本面情况。由于工业硅和多晶硅的上下游关系,以下内容我们也将结合工业硅的基本面进行比较。 首先我们从库存角度来看看工业硅和多晶硅基本面情况,从下图对比我们可以很明显清晰的看到工业硅和多晶硅的库存均处于高位。当然单纯高位并不代表是不好的,但是如果结合低位的现货价格来看,高位的库存就成为压死骆驼的最后一根稻草,我们接下去看看产量反馈出的信息。

数据来源:瑞达期货

数据来源:隆众资讯,瑞达期货

从两者产量图上,我们可以看出二者都在积极的减产,积极的减产结合上文的库存图表来看,两者去库均没有达到理想的效果,市场供给充沛的格局仍未改变。虽然市场希望通过减产来挺住价格,但是想法是美好的,现实却是残酷的,最后,我们看看现货价格给出的反馈。

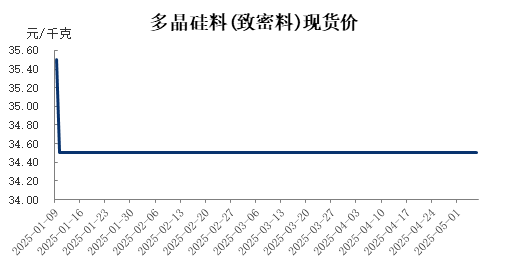

资料来源:瑞达期货

资料来源:瑞达期货

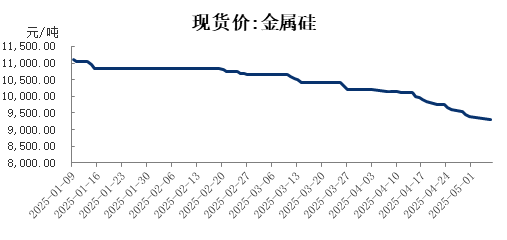

正所谓价格是供需结果的最终反馈,我们从二者现货图来看,工业硅和多晶硅两者价格都处于一个下行反馈通道区间,虽然两者都在积极的利用减产挺价,但是库存的高位使得现货价格无法抬升,价格无法抬升,利润就无法恢复,从而迫使企业继续减产,直到库存下滑,伴随着产能出清,行业重新回归良性循环。

资料来源:瑞达期货

资料来源:瑞达期货

从以上基本面来看,我们应该发现其实二者基本面几乎是类似的,那么反馈在期货盘面上,应该也会有类似之处。因此我们可以利用07工业硅的期货走势来对07多晶硅期货走势做一个可能性的参考。从而得出我们想要的答案:此轮下跌低点位置。

从幅度来看,工业硅2507开盘后最高14975,最低点(下图方框部位)11535,下跌幅度21.2%而多晶硅2507目前最高点45110,根据工业硅的下跌幅度测算,此轮最低点可能会在34747附近,之后可能开启反弹,当然这组数据我们只是从盘面简单测算得出,并不可以作为切实投资依据。但是对于当下跌跌不休的价格,具备一定的数学逻辑推论,可以作为一定参考依据。从库存周期角度来思考,现货价格下跌,库存小幅回落,很明显的被动去库存周期,而未来价格能否形成反转,重要的在于库存的下滑程度,只有进入主动补库阶段,或许价格才有反转的机会,而在进入这一阶段之前,还得先经历,主动去库和被动补库两个阶段。而这两个阶段鲜明的特征在于第一库存去化速度,第二需求复苏速度,那么对于短期来说,多晶硅价格很有可能去复制工业硅的走势,短期反弹,中长期继续下降。那么反弹的动能源自于哪里呢?政策上来看,中美贸易战的缓和将成为价格反弹的有效催化剂,其次,自律协会的减产挺价将成为二次反弹的助推器。当然反弹的高度是非常有限的,毕竟上文已经描述过,基本面就是悬在多晶硅头上的达摩克利斯之剑,当你觉得市场将走向康庄大道之时,或许也就是期限商收割之日。

资料来源:瑞达期货

观点看法:

多晶硅2507合约从上文整体来说我们可以得到一个结论,当下多晶硅的抢装政策影响到了需求,加上基本面的薄弱,最后使得多晶硅大幅下跌,而对于多晶硅未来的走势,因为两者基本面的相似性,我们参考工业硅期货走势得到了底部区域以及行情可能的演绎。从技术角度我们要随时注意MACD底部金叉的进场时机,当反弹出现时,技术图表反馈将即为明显,而对于反弹的高度,我们则应当注意半年线和年线的压制位置,或许当突破60日线后,市场会有乐观消息不断,但是请大家一定要记住,基本面的反转并非一朝一夕之间,胖子不是一天吃出来的,顺势而为永远是交易中最重要的事。

(文章来源:瑞达期货)