期货、期权为铁合金产业链筑起“护城河”

【来源:期货日报网】

如何应对价格波动成为产业企业关注的重点,这也是相关期货、期权品种上市后助力实体经济发展的具体要求。

期货具有价格发现功能。市场上集中了大量信息,不同的交易主体从不同角度对信息进行解读,并通过公开竞价形成未来商品价格走势。

2021年能耗双控政策发布后,铁合金工厂、期现贸易商等在预计供需可能阶段性错配的情况下,在期货市场提前储备库存。

期现结合操作中最常见的是期货套期保值。随着铁合金期货市场认知度和接受度逐渐提高,参与的产业企业类型也日益多样化。目前,参与期货市场的主体已从铁合金工厂、期现商扩展至锰矿贸易商、钢厂原料采购部门等。

铁合金工厂和下游钢厂的分布情况导致部分地区供需不匹配,且在淡旺季交替阶段,供需格局也会发生变化。期货交割库的设立则保障了各地区能以合理价格获取库存,一定程度上缓解了时空价差过大的问题。

期货也有助于提升铁合金产业链在国际市场的话语权。锰矿在锰硅行业的重要性无需赘述,而我国锰矿对外依存度高达90%,供应端常年被海外寡头垄断,国内只能被动接受海外矿山报价。这种情况下,进口贸易商大多处于盈亏平衡状态。当锰矿供应端出现问题时,对华报价的非理性上涨压缩了铁合金工厂、进口贸易商的利润空间。若国内接货方选择使用期货套期保值,则可在一定程度上规避远期矿价大幅波动风险,同时港口合理矿价亦能促使矿山维持报价稳定。

[发现价格]

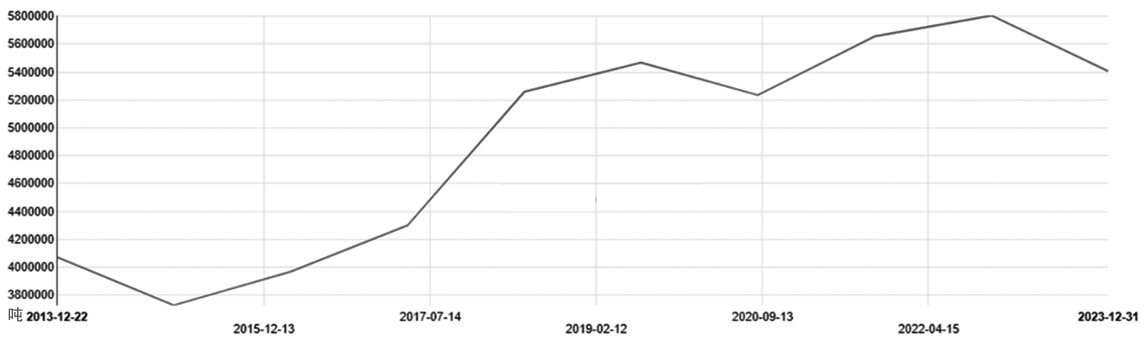

图为国内硅铁年产量

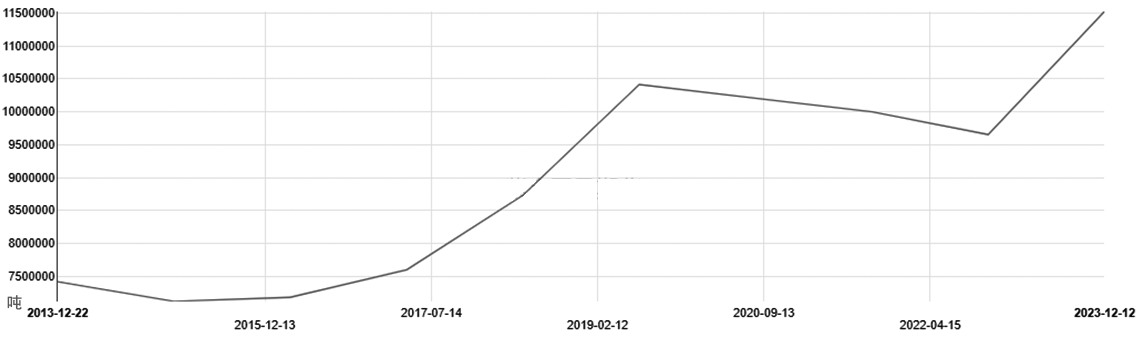

图为国内锰硅年产量

过去数年,国内硅铁产量整体呈现上升态势。在此过程中,各产区进行了不同程度的产能置换,落后产能逐步退出,新产能陆续投放。2017年,硅铁产量出现较大幅度上升,新增产能贡献显著。2020年至2021年,受能耗双控等因素影响,旧产能退出较多,但新产能更新换代速度稍缓,其于2022年至2023年集中投放。锰硅产量在2014年至2023年同样整体呈现上升态势,其中2017年至2018年快速增长,2023年达到近10年较高水平。

铁合金中,无论是硅铁还是锰硅,其需求领域均集中于钢铁行业。锰硅约90%应用于钢铁行业。2014年至2023年,受地产周期、行业政策及能耗环保等因素影响,钢铁价格波动加大。

图为国内粗钢年产量

地产是钢铁行业的主要终端。2014年至2015年,钢厂纷纷选择停减产以应对亏损,导致原本处于增产阶段的锰硅呈现供大于求格局。此时,锰硅期货及时反映市场预期,价格下行压缩了生产企业、期现商的利润空间,避免了产量继续大幅释放加剧供需矛盾。

相反的情况发生于2021年。能耗双控政策下,市场预期铁合金供应端受冲击程度远超下游钢厂,铁合金期货价格在产量产生实质影响前已开启上涨行情,为铁合金工厂提供了丰厚利润与充足兑现时间。

具体来看,2021年4月起各方开始预测能耗政策具体实施方案。市场普遍认为政策将对铁合金工厂生产产生影响,但对影响程度存在分歧。在此背景下,锰硅、硅铁期货价格同步启动上涨。1个月内,锰硅5月合约自6750元/吨攀升至7400元/吨,硅铁5月合约自6700元/吨攀升至7700元/吨。随后的6个月间,随着各产区政策逐步落实,二者期货价格一度突破10000元/吨,期货升水现货吸引大量资金参与期现无风险套利。而当市场预期政策对产量的影响减弱时,套利资金预判行情转变,于供需实质性变化前离场,导致盘面先行下挫,现货价格维持高位,期货升水迅速收窄。后续产区工厂生产状况的转变印证了期货价格的合理性。

[兑现利润]

铁合金期货在产业中的应用持续深化,从早期无风险交割到非标套保等创新模式,期现结合操作主体已从铁合金工厂、期现商扩展至锰矿贸易商、钢厂原料采购部门等,参与形式更趋多元。

铁合金工厂与下游钢厂已熟练掌握点价贸易模式。在传统贸易模式下,作为主要下游的钢厂对铁合金工厂具有天然话语权优势。期现商介入后,钢厂的报价垄断格局被打破。

回购

2024年铁合金行情催生新型贸易方式:回购。以往铁合金工厂仅供应自有产能产品,产品来源为厂内库存或订单排产。但2024年铁合金价格经历大幅上涨后转跌,工厂开始回购外部库存产品,主要来源为合作期现商的订单。

图为回购模式下产业主要参与方的交易结构

该模式主要应用于西南产区部分铁合金工厂。由于电费高企推升生产成本,价格大幅下跌时当地工厂承受较大压力。

面对产成品价格的弱势,西南某锰硅合金工厂选择回购前期出售给期现商的库存。在前期盘面升水现货时,南方某大型期现商以SM409-600元/吨的价格点价收购2000吨锰硅现货,现货成交价格为8500元/吨,盘面空单建仓成本为9100元/吨,工厂有较好的利润,且无需考虑补充保证金等资金问题。但在盘面经历了一轮回撤后,期现报价上涨至SM409-300元/吨,现货价格在7200~7300元/吨,此时需要保证钢厂的长协供应,但市场价格过低,工厂生产陷入亏损,故工厂选择以市场价格回购期现商手中的库存,以供应钢厂。工厂现货点价成交价格为7250元/吨,期现商平仓空单,盘面点价成交价格为7550元/吨,货权转移至工厂。最终,期现商实现利润300元/吨(未考虑资金成本),工厂在前期销售时有300~500元/吨的利润,回购后基本以市场价格转售给钢厂,工厂利润得以确保。

非标套保

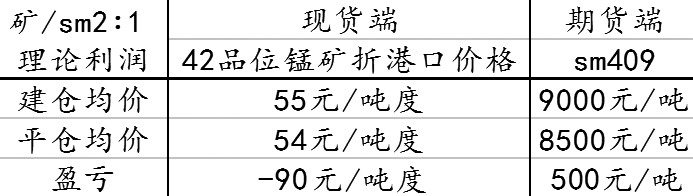

2024年,锰硅市场受到原料端锰矿的影响出现较大波动。前期,华东某锰矿进口贸易商库存的单边利润优势明显,其对套期保值并无太大兴趣,即使进行套期保值,比例也较低。但后期受到长协影响,远期锰矿进口利润缩水,港口现货价格有所松动,该贸易商对后市的行情判断也有所动摇,此时锰硅期货价格远超进口锰矿加工后的成本,盘面利润丰厚。同期,现货市场上,锰矿库存迅速累积。该贸易商判断,短期内供大于需的格局难以改变,未来一段时间锰矿价格下跌的风险可以使用锰硅期货工具进行对冲,故按照2锰矿∶1锰硅期货的比例建仓空单。

以理论利润计算,该锰矿进口贸易商某时间段内最终收益为416元/吨。

表为期现结合操作理论利润

综合来看,产业企业利用期货提前锁定利润的操作相对简单,但值得注意的是杠杆在其中的作用。无论是工厂自行套期保值,还是与期现商合作,风险控制都是不可忽视的一环。在近年的多次大行情下,均有不同规模的交易者出现不同程度的资金管控风险的情况。实际操作过程中,由于过早建仓、过度扩仓、上下游违约等问题,交易者可能并未实现预想中的账面收益。

[稳定供需]

铁合金的产业分布格局使得南方和北方供需表现分化。硅铁合金供应端集中在西北的内蒙古、宁夏、陕西、青海等地,而需求端的钢厂遍布于全国各地。部分钢厂距离西北产区较远,运输成本加大。因此,除天津、河北、安阳外,湖北、江苏等地也设有交割库,且各地交割库升贴水有所不同,在一定程度上缩小了运费的差距。

期货合约的连续使得各方交易者可以在连续月份进行交易,不受淡旺季影响,每个月均可以交货或接货。此外,交易者可以根据自身的需求和对行情的判断进行月间价差的操作,选择移仓来扩大收益或者减少亏损。对资金利息较低的交易者来说,月间价差是重要的关注点,时间流逝对其成本增加的影响反而有限。

逐月套保

事件驱动下,行情波动突出,市场对未来供需可能产生分歧。

图为锰硅库存变动

2024年二季度澳洲锰矿发运中断事件初期,市场预计未来锰矿供应将有较大缺口,而当时的现实情况是锰硅和锰矿库存均处于相对高位。期货盘面受到预期提振迅速上涨,为铁合金工厂提供了500~800元/吨的利润空间。面对丰厚的利润,铁合金工厂作出选择——超卖。大量的套期保值仓单涌入期货市场,如北方某铁合金工厂将未来半年的产品按照排单生产日期,点价销售给期现商,进行逐月套期保值。远期的高利润被迅速锁定,这意味着未来无论盘面如何波动,该工厂都无需担忧。期现商再根据自身对月间价差的判断,进行移仓换月,以增加利润。1个月后,盘面开启了连续3个月的下跌行情,交割库仓单屡创新高,减产呼声愈发高涨。此时,受影响较重的是南方高成本产区。由于套期保值仅覆盖了两三个月的产量,广西和贵州两大产区在订单交货完成后,产量急速下滑,同时配合回购,对下游协议量进行补充。

盘面回落,产量下滑,交割库的仓单保证了未来一段时间的钢厂需求,降低了铁合金工厂减产带来的钢厂原料短缺风险。

延期点价

不同于贸易企业,生产企业更加关注生产的连贯性,工厂频繁开停炉会导致成本增加。因此,在利润不佳时,部分工厂依旧选择生产。此时,与期现商合作的延期点价给了工厂较大的操作空间。在确定贸易量和基差后,在合同约定时间(一般为2至4个月,部分期现商允许更长时间)内,工厂向期现商下达点价指令,双方确认最终成交价格。比如,2022年6月至9月锰硅价格大幅下跌,2022年8月起北方某工厂与期现商签订延期点价协议,贸易量为20000吨,基差为SM301-300元/吨,并约定4个月内完成点价。期现商2022年8月起陆续接收并处理货物。2022年12月15日之前,工厂认为行情回暖,其利润进入合理区间,遂下达指令,完成点价。

与矿山博弈

国内锰矿的对外依存度较高。海外矿山对华锰矿报价形式相对铁矿石较为单一,基本为每月1次固定报价,价格也基本围绕港口现货价格浮动。澳洲飓风“梅根”冲击码头后,国内锰矿价格应声上涨,随后South32季报公布的预期恢复时间超出市场预期,使得锰硅盘面与锰矿现货价格形成正反馈。

然而,在市场情绪回落、真实需求主导市场之后,海外矿山报价仍然偏高,矿山报价与港口价格倒挂幅度一度超过30%。在套期保值操作量达到一定水平之后,长协客户不得不重新关注接收远期船货的性价比。

最终,在弱现实和预期转弱的背景下,海外矿山打破了以往的常规操作,第一次毫无征兆地进行了二轮报价,且距离一轮报价仅有一周时间,报价自9美元/吨度降至6美元/吨度。至此,锰矿作出让步,报价逐步回归理性。

[期权操作]

铁合金供需两端相对确定。近年来,各产区成本趋于一致,主流钢厂的公开招标使得需求端价格相对透明。依托成本和终端划定的价格波动区间,期权有了较为舒适的可发挥空间,买权能够依托较低的资金成本实现与期货套期保值相当的风险控制,卖权则可以在原有的基础上获得更多的利润。

某铁合金工厂与下游钢厂签订了定量不定价的长期合作协议,当盘面宽幅震荡时,上下游价格难以确定,铁合金工厂利润有限。为增厚利润,根据协议量,该工厂以主流钢厂的招标价格为标的,卖出一定期限内的平值或虚值看涨期权,收取一定的权利金,权利金的多少由波动率和时间价值决定。而当波动趋于平缓,买方(卖方)担心未来价格大幅下跌(上涨)时,又以较少的权利金购入看涨或看跌期权。(作者单位:紫金天风期货)