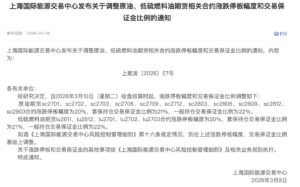

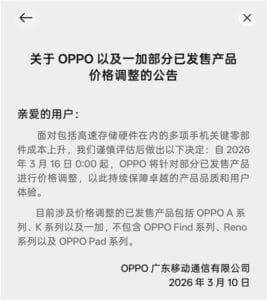

钢铁产业结构调整 供需两端面临挑战

【来源:期货日报网】

5月22日,由上海期货交易所和中国金融期货交易所共同主办的2025上海衍生品市场论坛在上海期货大厦举行。在钢铁论坛上,行业专家从生产、贸易、金融、宏观环境等维度深入分析了我国钢铁工业的运行现状与发展趋势。

中国钢铁工业协会市场调研部副主任刘彪表示,自2009年螺纹钢期货上市以来,钢铁行业经历了16年的快速发展与调整。2020年,我国粗钢产量达到10.65亿吨的历史峰值,但此后逐年下降,2024年降至10.05亿吨,累计减少6000万吨。

品种结构方面,刘彪认为,尽管粗钢总量下降,但品种分化明显。螺纹钢产量从2020年的2.66亿吨降至2024年的1.95亿吨,减少7100万吨,而同期热轧板卷增加9500万吨。这一趋势与上期所的持仓量和成交量变化相符,表明板材需求持续增长。

进出口贸易方面,刘彪介绍,近年来我国钢材出口呈现增长趋势,2023年出口量为1.1亿吨,接近2016年1.12亿吨的历史峰值。与2015年相比,2024年长材出口占比大幅下降、板材出口占比显著提升,表明钢材出口正逐步向高附加值产品转型。

五矿发展股份有限公司副总经理张旭表示,2014年至2023年,我国钢铁市场经历了多轮周期性波动,现货价格宽幅震荡,这背后,是宏观经济周期、供需矛盾、政策调控(如环保限产)及国际大宗商品联动等因素的综合作用。值得注意的是,随着螺纹钢、热卷等产品金融属性的增强,影响现货市场价格的因素更加错综复杂。

针对黑色产业链的金融化趋势,张旭认为,近年来,黑色系商品相应的衍生品市场也在持续发展,黑色系商品期货已经形成涵盖产业链上中下游的品种格局,其在价格发现、套期保值等方面发挥了重要作用,与现货业务的结合也更加紧密。套期保值是结合现货交易的期货操作,实际上是规避现货交易风险的行为,目的是将不可控风险转换为可控风险,从而实现企业稳健经营。

张旭特别提到,近年来黑色系商品衍生品市场发展迅速,场内期权、场外衍生工具的创新为产业链企业提供了更加多元的风险管理选择。此外,他认为,黑色系产业链客户分布广泛,涵盖房地产、基建、机械制造等领域,区域需求差异显著。所以,黑色系产业链为衍生工具提供了广阔的应用空间。

钢之家创始人、董事长吴文章对2025年国内钢铁市场形势进行了分析。据他介绍,1—4月,我国粗钢产量平稳增长,钢材产量则出现较大幅度增长,钢材出口维持在较高水平。当前市场条件尚不足以促使钢铁企业主动加大控产力度,预计二、三季度粗钢和钢材产量将继续高企。此外,行业限产的具体措施及执行力度对钢材产量的影响仍存在不确定性。总体来看,2025年钢材供应相对充裕。

需求方面,吴文章表示,当前,专项债发行较2024年同期有所提速,但地方新开工项目计划总投资同比下降;房地产销售降幅收窄,但开发投资和新开工面积延续下滑趋势。1—4月,下游制造业钢材需求相对稳健,但国家要求完善出口报关单据以及海外反倾销措施可能导致钢材出口量下降。中美关税摩擦暂时缓和,5—7月钢材市场“抢出口”现象料凸显,但中长期来看,中美关税摩擦难以从根本上改变。预计下半年我国钢材直接出口量有所回落,间接出口受机电等产品出口影响,存在不确定性。

成本方面,在吴文章看来,铁矿石市场国内需求减弱、海外供应增加;焦炭市场面临产能阶段性过剩和新能源并网的压制。资金方面,货币政策适度宽松,财政政策更加积极,社会资金流动性相对充裕,但钢贸环节资金流失问题突出。

吴文章强调,未来需要重点关注中美经贸会谈进展、国际地缘冲突变化、钢铁产业政策、外贸出口形势,以及美元和人民币汇率、国际大宗商品价格波动等因素对市场的影响。

在宏观方面,中信建投证券首席宏观分析师周君芝认为,当前全球宏观形势正在经历方向性的转变。她强调,近期日债与美债利率的同步异动,正是这种变化的集中体现。

基于对全球格局的深度观察,周君芝系统性地阐述了重塑中长期投资逻辑的五大主线:一是贸易摩擦。她认为,当前,关税博弈已超越单纯的税率调整,实质上是全球经贸秩序和金融条件的变化。二是我国房地产市场供需格局。周君芝特别提到,国内财政政策已经释放出明确信号。三是我国需求增长模式和财政、货币调控框架。四是美国经济“例外论”。她分析称,虽然美股过去两年表现良好,但今年以来美股震荡波动,预示着“美国例外”逻辑正在发生变化。五是全球科技革命。周君芝判断,当前,全球正处于重大科技突破和全面应用爆发的临界点。