特朗普政府采取“史无前例”报复行动!双焦本轮反弹能走多远?

【来源:东方财富】

早上好,来看一些热点消息。

周五晚间,美国劳工统计局发布的数据显示,美国5月非农就业人口增加13.9万人,高于预期的12.6万人;美国5月失业率为4.2%,符合市场预期。

美股三大指数均大涨超1%,标普500指数自2月以来首次收于6000点上方。

截至收盘,标普500指数收涨61.06点,涨幅1.03%,报6000.36点,本周累涨1.50%。道琼斯工业平均指数收涨443.13点,涨幅1.05%,报42762.87点,本周累涨1.17%。纳指收涨231.50点,涨幅1.20%,报19529.95点,本周累涨2.18%。

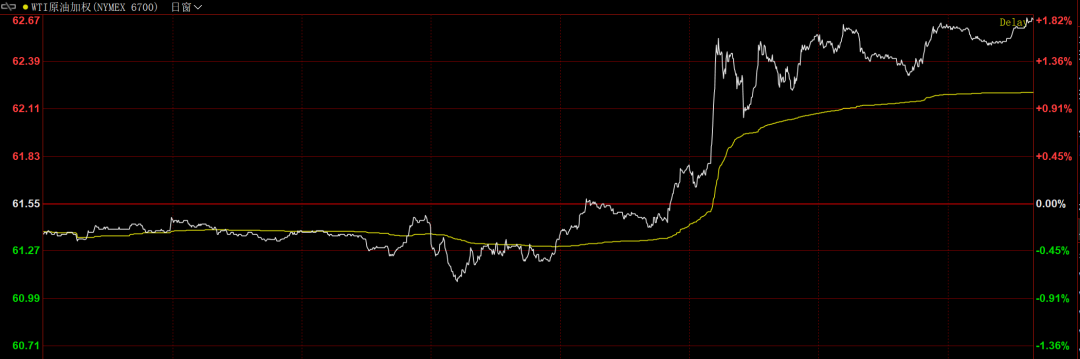

布伦特原油看涨情绪高涨。截至6月3日当周,投机者所持ICE布伦特原油净多头头寸增加8813手合约,至167763手合约。本周油价强劲上涨,创六周以来新高。

WTI 7月原油期货收涨1.21美元,涨幅将近1.91%,报64.58美元/桶,本周累计上涨6.23%。布伦特8月原油期货收涨1.13美元,涨幅达1.73%,报66.47美元/桶,本周累涨5.88%。

NYMEX 7月天然气期货收涨2.91%,报3.7840美元/百万英热单位,本周累涨超9.77%。

据环球时报援引路透社6月5日报道,美国特朗普政府当天对国际刑事法院采取了“史无前例”的报复行动,对该法院的四名法官实施制裁。路透社称,美方制裁的原因是国际刑事法院曾签发对以色列总理内塔尼亚胡的逮捕令,并决定就美军在阿富汗涉嫌犯下战争罪展开调查。

根据美国国务卿鲁比奥的声明,这四名法官分别是乌干达的索洛米·巴伦吉·博萨、秘鲁的卢斯·德尔卡门·伊巴涅斯·卡兰萨、贝宁的蕾恩·阿德莱德·索菲·阿拉皮尼·冈苏,以及斯洛文尼亚的贝蒂·霍勒尔。“作为国际刑事法院的法官,这四人积极参与了该法院针对美国及其亲密盟友以色列的非法和毫无根据的行动。国际刑事法院被政治化,并错误地声称拥有不受约束的自由裁量权,可以调查、指控和起诉美国及其盟友的国民。”鲁比奥在声明中说。

博萨和卡兰萨两位法官自2018年起就一直担任国际刑事法院法官。2020年,他们参与了上诉分庭的一项裁决,该裁决允许国际刑事法院检察官对美军在阿富汗涉嫌犯下的战争罪展开正式调查。2024年,国际刑事法院还对内塔尼亚胡、前以色列国防部长加兰特和哈马斯领导人发出了逮捕令,指控他们在加沙冲突期间犯有战争罪和危害人类罪。鲁比奥表示,冈苏和霍勒尔批准对内塔尼亚胡和加兰特发出逮捕令。

对于美国的制裁,国际刑事法院严厉谴责这一举动,称这是试图破坏国际司法机构的独立性,该机构为数百万“难以想象的暴行”的受害者提供了希望和正义。

此前,美国对国际刑事法院首席检察官卡里姆·汗实施了制裁,卡里姆·汗上个月因联合国对其涉嫌性行为不端的调查而暂时辞职。

经历了前期持续下跌,近日,焦煤、焦炭期货价格出现强势反弹。期货日报记者在采访中了解到,引发双焦期价反弹的主要驱动力来自供应端。

“前期焦煤、焦炭价格下跌的逻辑主要有两方面:一是今年焦煤产量较去年明显增长,进口量虽有所下滑,但减量有限,供应端整体比去年进一步增加;二是黑色金属终端需求趋弱,2025年在房地产、基建等持续低迷的背景下,出口端也受到国际贸易局势的影响,利空因素持续发酵。”宝城期货投资咨询部分析师涂伟华表示。

近日有关蒙古国资源税将上调及国内安全检查使得部分煤矿停产、减产的消息是引发双焦价格上涨的主要原因。

“焦煤期价在经历了长达8个多月的深跌后到达700元/吨附近,已经触及部分煤矿的完全成本,此时任何利好都容易被放大,引发多头进场。”正信期货高级分析师杨辉表示。

中原期货研究所黑色研究员林娜表示,除了蒙古国相关消息驱动,《中华人民共和国矿产资源法》将于2025年7月1日实施也对市场产生影响。此轮双焦价格跌幅较大,空头止盈离场扩大了消息面带来的反弹效应。

记者了解到,当前蒙古国资源税上调的消息尚无官方确认。如果消息被证伪,是否会引发双焦价格再度回落呢?

“从蒙古国海关统计数据来看,2024年其煤炭出口收入占全国出口收入的一半以上,是国家财政的核心支柱,资源税是否会调整仍待观察。该消息短期对国内双焦市场情绪有一定影响,但价格的涨跌更需要关注双焦基本面,包括生产端及黑色系产业链的供需格局。”林娜认为。

据涂伟华介绍,目前蒙煤进口有长协和蒙交所线上竞拍两种模式,除去由四大贸易商主导的长协部分,实际上当前线上竞拍成交量已所剩不多。数据显示,今年1—5月蒙古国矿产品交易所累计成交矿产品490万吨,其中煤炭约200万吨。5月份仅成交15.2万吨矿产品,创交易所历史最低月成交纪录。由此可见,目前蒙煤进口大部分由长协支撑,即使蒙古国资源税上调政策落地,对蒙煤进口量的短期影响也较为有限,且该政策落地仍要经历较长的审议周期。此外,蒙古国煤炭出口极度依赖中国,而蒙煤对中国而言却并非不可替代,加上采矿和采石业占蒙古国GDP的比例接近30%,其中有很大比重是煤炭出口。如果该传闻被证伪,焦煤供应收紧预计将会得到缓解,并将给期货盘面带来一定压力。

“蒙古国经济结构单一,高度依赖矿产出口,凭借地理优势,其煤炭资源的85%以上出口至中国,短期想要找寻其他出口目的地替代中国是比较困难的,上调煤炭资源税的做法并不明智。考虑到本轮国内焦煤价格反弹幅度有限,同时700元/吨的价格处于相对偏低的位置,若蒙古国资源税上调的消息被证伪,焦煤价格快速回调的可能性不大。”杨辉认为。

开工率方面,记者了解到,当前国内受事故及库存压力等因素影响停限产的煤矿数量有所增加,但并没有出现大面积停减产现象。截至6月5日当周,相关机构统计的523家炼焦煤矿山样本核定产能利用率为84.7%,环比下降0.8个百分点,原煤日产189.9万吨,环比减少1.9万吨,原煤库存670.8万吨,环比增加29.7万吨,精煤日产74.5万吨,环比减少1.8万吨,精煤库存480.7万吨,环比增加7.7万吨。

“整体来看,矿端开工率和焦煤日产虽连续下降,但库存仍居高不下,与终端需求整体趋弱、下游钢厂控量压价有关。目前焦炭三轮提降开启,独立焦化企业平均亏损达39元/吨,焦企开工率持稳,较去年同期略增2%。钢厂方面库存相对充足,有进一步压价意愿。同时,焦煤港口库存5月下旬再度转增,目前仍高出去年同期28%左右。此外,近期焦化厂焦炭库存回升较为明显,环比增加13%,同比增加143%。”林娜表示,整体来看,当前库存压力仍存,双焦供需宽松局面并未改变。

据杨辉介绍,当前煤矿减产的原因以非利润因素为主,例如顶库或自身工作面更换,尚未出现因利润恶化导致的系统性减产。基于环保因素及出货压力,部分焦化厂有一定减产现象,但因为原料煤的让利,多数焦化厂生产利润尚在盈亏平衡线之上,仍以正常生产为主。

“目前逐步进入淡季,终端需求已有走弱迹象,铁水下滑、焦炭连续三轮提降,而其供应端减产并不明显。”杨辉表示。

涂伟华表示,5月下旬以来,焦煤产量迅速回落,但目前产地暂未传出减产的消息,仍以常规性安监和环保约束为主,且力度不及去年。虽然短期供应收缩,但整体宽松格局未变。

在林娜看来,一方面,焦煤产量近期虽有减少,但相对有限,且蒙煤通关维持偏高水平,监管区库存仍在高位,焦煤港口库存高于去年同期28%左右。另一方面,下游终端需求进入传统淡季,钢厂存在持续控量意愿,采购积极性不高,铁水产量连续4周下降,出现高位见顶迹象,且焦炭经过三轮提降后仍有压价动力。基于此,双焦此轮反弹仅是阶段性估值修复,并未形成趋势性反转。

杨辉认为, 双焦供需格局并未扭转,本轮价格反弹空间较为有限。若市场情绪释放完毕,无新的利好接续,双焦价格可能会再度回归弱势。

“本轮双焦价格上涨的主因是供应端不确定性增大,如果供应收缩预期落空,那么焦煤、焦炭价格将再次探底。本轮反弹以空单止盈离场的减仓上行为主,后续价格能否进一步上涨取决于供应端情况。”涂伟华说。

(文章来源:期货日报)