构建“风险可控与利润锁定”双保险机制

【来源:期货日报网】

PTA作为重要的化工原料,通过PX与上游石化行业连接,又通过PET与下游化纤行业贯通,堪称石化与化纤产业链的分水岭,在产业链中发挥着承前启后的关键作用。PTA产业链上下游具有较强的相关性,其价格既会受到上游“原油—石脑油—PX”价格传导的影响,又与下游聚酯消费需求紧密相关。PTA期权自上市以来,市场流动性较为充裕,相关产业链企业积极利用PTA期权管理价格波动风险或开展产业链利润管理。本文将分别从PTA生产企业和需求企业的角度,分析PTA期权在产业风险管理中的应用。

生产企业:

通过套期保值锁定加工利润

截至2024年年底,全球PTA产能约为1.1亿吨,而我国作为全球最大的PTA生产国,当年年底PTA总产能已超过8500万吨/年,占全球产能的75%左右。预计2025年全球PTA产能将达到1.1625亿吨,开工率为83.7%,但需求仅为9733万吨,这意味着PTA生产企业面临产能过剩压力。因此,为保证稳健经营,企业需要利用PTA期货或期权进行套期保值,以锁定PTA销售价格、熨平利润波幅。

今年5月中旬以来,PTA供应逐步恢复,需求端聚酯开工率回落、原料备货意愿下降、整体利润较差,导致去库幅度减弱,叠加成本端PX供需格局尚可,PTA期价呈高位回落走势。当前PTA现货加工利润处于偏高水平,未来存在回落风险。

以PTA期货卖出套保为例,当盘面加工费处于较高水平时,企业可通过卖出PTA期货合约构建“虚拟工厂”,以锁定加工利润。若后市盘面加工费收窄,可等待其回落至盈亏平衡线附近时平仓止盈,实现期初锁定的加工利润目标;若后市盘面加工费扩大,企业可将生产的PTA现货通过期货盘面进行交割,同样实现期初锁定的加工利润目标。尽管无法获取加工费扩张带来的超额收益,但这一策略符合生产企业稳定经营的核心思路。

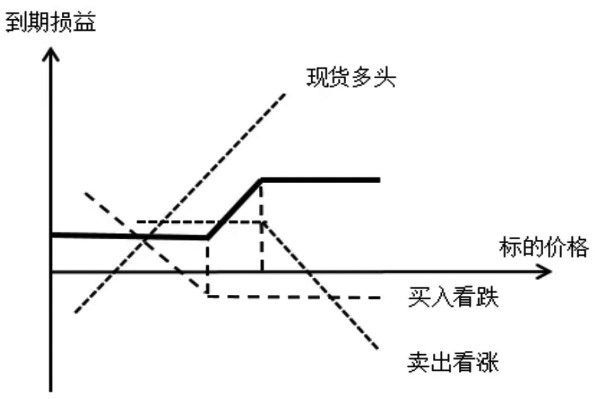

相较于期货套保的线性损益结构,利用期权的非线性损益特征,PTA期权可助力构建更加个性化的损益结构。实务中,企业常采用多头领口策略锁定生产利润。该策略通过买入保护性看跌期权(对冲价格下跌风险)与卖出虚值看涨期权(抵消权利金成本)的组合构建,实现“有限风险 + 有限收益”的平衡。其核心特点包括:

1.下行保护:看跌期权锁定最低销售价格。

2.成本对冲:卖出看涨期权获得的权利金可覆盖买入看跌期权的成本。

3.收益封顶:主动放弃价格大幅上涨带来的超额收益。

图为多头领口策略的到期损益曲线

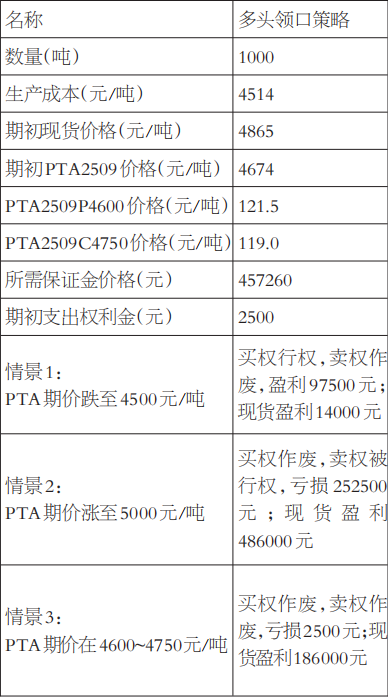

假设某PTA生产企业计划两个月之后销售1000吨PTA,目标利润需要覆盖4600元/吨,预期未来PTA价格大涨的概率较低。该企业可以买入200手PTA2509P4600,价格为121.5元/吨;卖出200手PTA2509C4750,价格为119.0元/吨,与即将生产的1000吨现货构成组合策略。

对该期权组合策略进行情景假设,分别考虑到期时PTA价格处于以下三种情形:小于4600元/吨、大于4750元/吨,以及位于4600~4750元/吨之间。从表格数据可知,在这三种情形下,该期权组合策略分别实现盈利111500元、233500元及183500元。结合该策略的到期损益曲线可见,其最终损益区间为111500~233500元。期初9月合约盘面加工利润为160000元,恰好处于该区间内;同时,期初PTA2509合约价格为4674元/吨,也处于4600~4750元/吨之间。这表明,通过该策略能够有效锁定PTA加工利润。此外,企业还可根据对PTA价格的后续走势判断及自身风险承受能力,灵活调整期权执行价格,从而构建符合自身需求的个性化风险管理方案。

表为PTA期权多头领口策略在不同情景假设下的表现情况

综合分析,多头领口策略更适用于PTA价格窄幅震荡或下跌的市场环境,但若行情大幅上涨,该策略将错失较多上行收益。在参数设置方面,该策略的行权价可灵活调整:看跌期权行权价可设定为接近生产成本,以保障基础利润;看涨期权行权价则可参照市场阻力位,平衡成本与潜在收益。从利润锁定效果来看,多头领口策略能够有效控制PTA加工利润区间——其利润下限由看跌期权行权价对应的加工利润决定,利润上限则取决于看涨期权行权价对应的加工利润水平,从而实现风险与收益的动态平衡。

需求企业:

利用期权工具锁定目标采购价格

从PTA需求企业(如聚酯工厂、贸易商等)的视角来看,PTA价格上涨会直接推高企业成本,进而影响企业的利润预期。上文已阐述PTA期权在管理价格下跌风险中的应用。同样,PTA期权也可用于应对价格上涨风险。当前,全球地缘政治因素仍存不确定性,中东局势、俄乌冲突均有升级迹象,这将导致能化产业链源头——原油价格短期内上涨,进而给企业采购成本带来压力。另外,近期聚酯企业开工率下滑、整体利润承压,原料采购也多以刚需为主。在此背景下,企业可依据生产计划,运用PTA期权对采购成本进行风险管理,以规避现货价格的短期波动。

当前PTA2509合约价格为4674元/吨,华东地区PTA现货价格为4865元/吨,基差为191元/吨,呈现期货贴水现货的格局。理论上,采用期货多头策略进行采购,可通过基差收敛获取收益。然而,国内多数小型聚酯企业面临资金周转压力,使用期货买入套保不仅需预留充足保证金,还可能遭遇追加保证金的风险。相比之下,买入PTA看涨期权只需支付少量权利金,便能有效对冲价格上涨风险,在资金使用效率上更具优势,更适合资金相对紧张的企业。

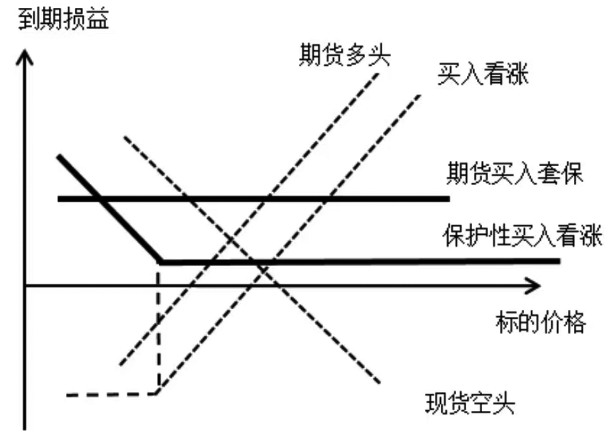

假设某企业根据生产计划,需在两个月后采购1000吨PTA。该企业可通过买入200手PTA2509C4600期权合约(行权价 4600 元 / 吨,权利金价格 193.5 元 / 吨),构建保护性买入看涨期权策略。对比期货买入套保策略与该期权策略的损益曲线可知,两者均可实现对冲PTA采购成本的目标,但存在显著差异:

成本对冲效果方面,相较于现货采购,期货买入套保可实现191元/吨的成本降低,达到完全对冲;保护性买入看涨期权策略的成本降低区间为71.5元/吨至4671.5元/吨(理论上,当 PTA 价格跌至 0 时达到最大值)。

资金占用差异方面,期货买入套保至少需缴纳38万元保证金,而保护性买入看涨期权策略仅需支付19.35万元权证金,资金使用效率优势明显。

图为期货买入套保与保护性买入看涨套保效果对比

综合来看,保护性买入看涨期权策略更适用于PTA价格面临大幅波动风险的市场环境。该策略的优势在于:价格上涨时,企业能以较低成本对冲采购成本上升的风险;价格下跌时,企业仍可受益于采购成本的下降。此外,鉴于期权价格与波动率、剩余到期时间密切相关,建议企业在重大事件或消息发布前、隐含波动率相对平稳的阶段构建该策略,以优化权利金成本并提升策略有效性。

PTA期权在产业链风险管理中发挥着关键作用。对PTA生产企业来说,可借助多头领口策略锁定加工利润;对PTA需求企业来说,保护性买入看涨策略则是管理采购成本的有效工具。期权工具具备高度灵活性,上述PTA期权策略均存在特定适用条件。投资者可结合对市场行情的预判及自身风险承受能力,灵活调整策略参数,制定个性化的风险管理方案。(作者单位:宝城期货)