工业硅贸易企业的避险“通关秘籍”

【来源:期货日报网】

当前,全球能源格局正在经历一场深刻变革。在“碳达峰”和“碳中和”推进过程中,新能源和清洁能源的重要性更加突出。其中,“硅能源”涵盖了以光伏为主的多晶硅产业链以及有机硅产业链。无论是光电替代煤电,还是有机硅产品替代石化类产品,工业硅都是不可或缺的原材料。作为“硅能源”产业链最基础、最核心的组成部分,工业硅在我国的“双碳”战略中扮演着关键角色。

我国是全球最大的工业硅生产国、消费国和出口国。工业硅期货在广期所挂牌上市,是我国首个新能源金属期货品种。工业硅期货市场的平稳运行为硅贸易企业管理价格波动风险提供了有效工具,有助于确保生产建设顺利进行,进而支持我国“硅能源”产业的健康稳定发展、巩固我国在光伏等领域的国际领先地位,同时也为新能源、绿色环保产业等提供增长动力。

近年来,受多重因素的影响,工业硅价格波动较大,而硅料价格的波动直接影响整个光伏产业链的价格走势。X贸易企业作为工业硅贸易商,属于双边敞口企业,市场价格的上涨或下跌都会对其经营产生影响。

由于工业硅价格季节性波动显著,X贸易企业通常在8月丰水期大量采购,但此时,工业硅价格倾向于上涨,企业面临采购成本增加、销售利润被挤压的风险。另外,企业也很难批量对采购产品进行锁价。一方面,企业资金流紧张,期货套保阶段性放大资金需求;另一方面,企业曾尝试自主期货套保,但因没有专业团队支持,缺乏丰富的套保经验与衍生品知识,而陷入盘面亏损的困境。

业务模式

针对X贸易企业的实际困难,笔者所在期货公司风险管理子公司(简称风险子)主动靠前服务,扎实做好期货投教,深入讲解期货及衍生品发现价格和规避风险的功能,并根据企业的切身需求,提供“远期+累沽”多种套保模式,助力企业节省采购成本、增加销售利润、有效对冲工业硅价格波动风险。

利用场外远期合约建立虚拟库存

2023年8月,四川地区受高温天气和大运会影响,部分硅厂被要求限产或推迟复产,工业硅产出不及预期,价格快速上涨,X贸易企业的采购成本随之增加。 基于此,X贸易企业采用场外远期策略,即结合订单量,以约定价格向风险子买入场外远期合约,建立工业硅虚拟库存。若后期工业硅价格持续上涨,那么此举可以降低采购备库成本,对冲价格上行风险。实际操作中,X贸易企业于2023年8月初购入200吨工业硅远期合约头寸,并于当月月底平仓,节省采购成本约10万元。

通过累沽期权方案确保销售利润

X贸易企业也常备工业硅现货库存。库存保值对企业稳健发展格外重要。一方面,工业硅市场阶段性供需错配,库存累积问题较为突出;另一方面,尽管市场整体呈现震荡偏弱态势,但价格仍存在走低风险。在这种情况下,企业需要一种既能有效对冲价格下跌风险,又能控制成本的风险管理工具。

相比单一看跌期权或期货套保,累沽期权具备进场即收益、权利金零成本的优势,策略总收益由各观察日逐日累加,适用于震荡行情中持续累积利润的场景,更贴合企业的风险管理需求。不过,传统带敲出的累沽期权由于敲出价的限制,赔付区间过窄,可能无法覆盖预期的行情跌幅,一旦价格突破敲出价,期权合约就提前平仓,企业就无法获得足够的赔付来对冲价格下跌风险。此时,不带敲出的固定赔付累沽期权方案成为企业的最佳选择。

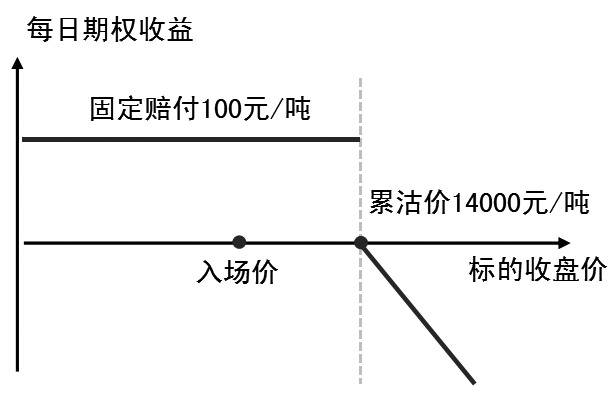

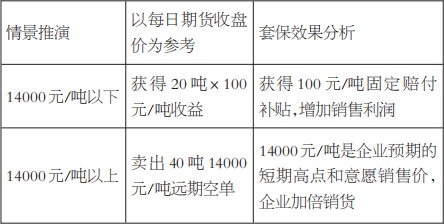

图为固定赔付累沽期权(不带敲出)每日损益情况

比如,X贸易企业SI2309合约的入场价为13630元/吨,有效期为15个交易日,每日基础成交数量为20吨。在合同有效期内,买卖双方以SI2309合约每日收盘价为依据,确定相应的成交数量与成交价格。SI2309合约收盘价在14000元/吨以下时,X贸易企业可以额外获得100元/吨的补贴;收盘价在14000元/吨以上时,X贸易企业以14000元/吨的价格成交40吨远期空单。

此操作中,X贸易企业与风险子签订合同,风险子再将风险在期货市场进行对冲。

14000元/吨的累沽价是企业预期的短期行情高点和意愿销售价位,空单可待后续指令平仓,也可用现货交割。

表为固定赔付累沽期权(不带敲出)损益推演

实践效果

2023年7月,X贸易企业在风险子的帮助下,共开展了两笔累沽期权交易。企业规避了工业硅价格下跌导致的利润缩水风险,并在保护现货销售利润的同时,增强了套保收益。

第1笔入场价为13630元/吨,交易数量为300吨,交易周期为15个交易日。期权到期时,获得赔付100元/吨×300吨=30000元;第2笔入场价为13570元/吨,交易数量为150吨,周期为15个交易日,期权到期获得赔付97元/吨×150吨=14550元。两笔期权交易,企业合计增收44550元。

2023年9月,企业立足自身采购需求,自主开展了1笔不带敲出的固定赔付累购期权交易,交易数量为150吨,交易周期为15个交易日,到期获利121.33元/吨×150吨≈18200元。

3笔累沽期权共计成交工业硅600吨,实现增收6万余元。“远期+累沽”多种衍生品策略优化套保,X贸易企业共成交工业硅800吨,增加利润超过16万元。

启示作用

“投教为先”助力企业优化风险管理

在引导企业参与期货市场的道路上,“投教为先”是关键。确保投资者了解如何正确运用期货、期权工具是首要任务,也是最为重要的一环。期货公司通过事前全面的投资者教育传授衍生品知识、解答投资者疑问,助力企业树立正确的投资理念。这一过程不仅有助于企业避免在后续市场参与中踩坑走弯路,还为其进入期货市场打下了坚实基础。案例中X贸易企业从“套保亏损”到“主动运用累沽期权”的转变,印证了投教在培育市场主体中的基础性作用。

“因势用策”适配产业个性化需求

工业硅产业链具有“季节性生产、双边敞口、资金敏感”等特性,相关企业对灵活、个性化的场外远期及期权产品需求较强,通过远期合约建立虚拟库存,可以控制采购成本、保护利润;通过交易固定赔付累沽期权,可以有效实现降本增效。

“期现融合”构建价值共生的绿色服务生态

期货公司需要深度挖掘绿色产业链痛点,如光伏产业链对低成本、稳定原材料的依赖,以“价格风险管理”为纽带,串联产业上下游,形成“发现价格——管理风险——稳定供应——促进转型”的正向循环,实现衍生品工具与实体产业的共生发展。

推广价值

适用于新能源金属全产业链

工业硅案例中,“场外工具定制”模式可直接复制至锂、镍、钴等新能源金属领域。这些品种均具有价格波动大、产业链长、绿色属性强的特点。锂电池是新能源汽车核心材料,镍、钴用于动力电池,通过类似策略可帮助上下游企业,如锂电正极材料厂商、新能源汽车制造商等管控价格风险,加速绿色能源终端产品(电动车、光伏电站)的普及。

助力全球绿色能源定价体系建设

我国是全球新能源金属主要生产国与消费国,但在国际市场话语权较弱。通过推广“期货工具服务绿色产业链”的中国实践,可提升广期所新能源金属品种的国际关注度,逐步构建以中国市场为参考的绿色能源定价基准,为全球“双碳”目标实现提供“中国方案”。

强化期货支持实体经济的示范效应

案例证明,期货衍生品能够有效衔接“双碳”目标与企业实际需求,通过市场化手段解决绿色产业发展中的痛点,如成本波动、供应链稳定等。其成功经验可作为期货支持实体经济、服务国家战略的典型范式,推动更多期货机构创新绿色期货产品,形成政策引导与市场机制结合的绿色发展合力。(作者单位:新湖瑞丰)