一“权”破双压 白糖贸易商解决“既要又要”难题

【来源:期货日报网】

在白糖产业链的“夹缝”中,A公司作为典型的三级贸易商正上演着一场精彩的逆袭。这家向上游采购白糖、菜油,向下游食品厂供货的中小企业,每天都在演绎着“夹心饼干”的戏码——上游大厂不给账期优惠,下游客户拼命压价延长账期,价格波动时还首先承受风险。

[中小企业的四重困境]

A公司的难,是整个中小企业群体的缩影。

第一,企业深陷现金流困局。采购白糖需向上游支付全额预付款,同时需为下游提供一到两个月的赊销账期,企业大量营运资金被持续占用。传统期货套保需缴纳保证金且面临价格波动引发的追加保证金风险。期权买方策略则展现出显著优势——仅支付固定权利金,既可免除保证金冻结压力,有效规避追保风险,从而释放资金占用空间。

第二,受限于人力资源与组织架构。企业缺乏专业的期现团队和完备的内控体系,导致期货套保操作偶尔脱离严谨的逻辑论证和风控流程,过度依赖实际控制人的经验判断。期货套保涉及的基差波动管理等复杂环节进一步放大执行难度。反观期权策略,运作机制更贴近大众熟知的保险模式——企业仅支付一笔可承受的保费(权利金),即可实现风险对冲,大幅降低专业门槛与操作复杂度。

第三,企业不愿付出太多成本进行风险管理,希望以尽可能小的成本转移尽可能大的风险。每分钱都要花在刀刃上,风险管理预算紧巴巴,却要扛住市场价格的大风大浪。这种“既要又要”的难题,让很多企业干脆“躺平”“赌运气”。白糖系列期权的上市则进一步契合了中小企业低成本转移风险的需求。

第四,可能遇到期限错配问题。中小企业经营周期呈现碎片化特征。白糖贸易商向上游预付与向下游赊销形成40 到 60天的价格风险窗口。而白糖系列期权以2.5个月的存续期限锁定核心风险期,短期风险的匹配特性进一步控制风险管理成本。

[“四两拨千斤”的套保妙招]

今年3月,A公司需采购400吨白糖供应食品厂,当时现货采购价为6150元/吨(港口自提价),下游食品厂合同锁定销售价6200元/吨(含门到门费用),这笔贸易的盈亏平衡点在6180元/吨(含物流等运营费用)。

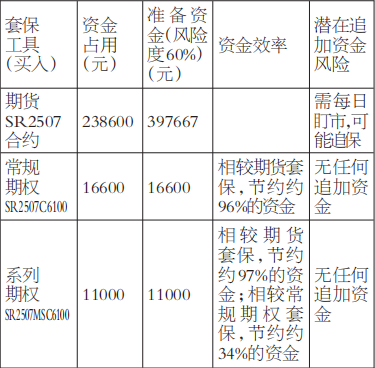

企业面临套保困境,若采用期货多头套保,需按10%的比例支付保证金。以3月14日SR2507收盘价5965元/吨计算,占用资金为400吨×5965元/吨×10%=238600元。同时,考虑到保证风险度需控制在60%,该企业需准备近40万元资金(238600元÷0.6≈397667元)。这无疑加剧了企业现金流压力。

企业在期货经营机构的建议下,考虑买入行权价为6200元/吨的白糖系列看涨期权,权利金为27.5元/吨,总支出为400吨×27.5元/吨=11000元。

相比白糖常规期权(同期权利金为41.5元/吨),系列期权节约了约34%的成本;相比期货套保,节省了约97%的成本,同时规避了追保风险。

表为不同套保工具的资金占用情况

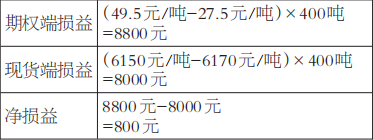

3月14日,A公司开始执行操作,买入白糖系列期权SR2507MSC6100。市场很快给出验证。4月3日,白糖期现市场交投火热,价格上涨至6170元/吨,A公司自上游购入400吨现货,同时将期权平仓,卖出权利金为49.5元/吨。

表为A公司套保损益情况

A公司通过白糖期权与现货市场的联动操作,成功实现了套保目标。尽管现货采购成本因价格上涨增加了8000元(采购成本从计划采购价6150元/吨攀升至6170元/吨),但期权的平仓带来了8800元的收益。最终,企业不仅完全对冲了现货价格上涨的风险,而且获得了800元的净收益。这场“现货亏损期权补”的完美配合,就像在暴风雨中撑起一把精准的保护伞。

A公司创新性地采用系列期权套保策略,不仅实现了高效的风险对冲,更重塑了中小贸易企业的风控范式。在本案例中,该企业运用白糖系列期权成功解决了中小企业现金流压力、操作复杂性、成本敏感性 、短期风险匹配等四大核心痛点。

首先,A公司采用白糖系列期权套保方案,占用11000元的资金,与期货套保的397667元形成鲜明对比。这笔资金可直接投入企业经营周转,有效缓解下游赊销账期的现金流压力,破解中小企业的现金流困局。

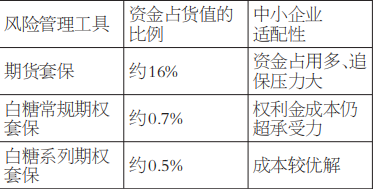

其次,白糖系列期权套保权利金约占现货货值的0.5%,显著低于行业常规风险管理成本阈值,重构了产业风险管理的效率边界。

表为不同套保工具套保资金占货值的比例情况

再次,该企业以买保险的思路进行白糖系列期权套保操作,从“盯盘监测基差和保证金”到“到期决定行权与否”,通过构建系列期权买方策略将风控从“专业技术”降维成“普通决策”,即使中小企业专业储备受限,也能获得与大型贸易商同等的风险防护效果。

值得注意的是,在白糖系列期权套保中,买方的最大损失就是支付的权利金。这类似于买保险,若风险事件未发生,保费就是唯一支出。然而,作为期权卖方参与套保,境况截然不同——涉及保证金要求,且面临(理论上)更大的下行风险。因此,中小企业若运用卖出期权策略进行套保,需要相当高的专业金融知识和严格的风险控制措施。

最后,中小企业的经营周期具有显著的短期性特征,白糖系列期权通过更短的合约期限降低时间成本,快速实现风险闭环。

[呼吁推出更多系列期权产品]

基于白糖系列期权套保的成功实践,A公司呼吁交易所加快推出菜油等品种的系列期权产品。作为多元经营的贸易企业,其在菜油等大宗商品领域同样面临价格波动风险,急需与白糖系列期权类似的灵活工具进行风险管理。若菜油系列期权落地,企业可延续“低资金占用、高操作效率”的套保模式,实现多品种的风险精细化管控,为产业链的稳健运营提供连续性保障。此举不仅响应产业客户对衍生工具的迫切需求,更将推动风险管理生态向多品种、普惠化方向升级。(作者单位:福能期货)