上半年金融期权市场活跃度分化明显

【来源:期货日报网】

2025年上半年,全部金融期权总成交量6.9亿张、日均成交量639.08万张,总成交额5894.4亿元,日均成交额54.57亿元,日均持仓量842.2万张,日均成交量、日均成交额及日均持仓量相比2024年同期涨跌幅分别为-3%、5%和2%。

中证1000指数期权市场份额大幅提升

分品种上看,代表中小盘的沪500ETF期权、中证1000指数期权、华夏科创50ETF和创业板ETF期权成交额相比2024年同期均有不同程度上涨。其中,华夏科创50ETF期权增长最为明显,日均成交额增量达42.09%,代表大盘指数的上证50ETF期权、300ETF期权等成交额有不同程度回落,日均成交额相比2024年同期大幅下降5%至53%不等。

单从二季度观察,各期权日均成交额相比一季度均有15%至60%不同程度的下滑。其中,上证50指数、沪深300指数和中证1000指数期权环比分别下降24.02%、29.6%和19.02%。

市场份额上,二季度中证1000指数期权市场份额继续提升,占比高达36.13%,南方中证500ETF期权次之,占比为22.12%,其余期权市场份额均不足10%。市场整体更偏爱交易中证500和中证1000中小盘指数类的期权,这与中小盘指数弹性更大有关。

中期需警惕波动率再度脉冲

上半年各期权隐含波动率在绝大多数时间均呈现震荡回落走势,清明节后在美国征收“对等关税”的影响之下,各期权隐含波动率出现了大幅拉升。其中,IO和MO期权隐含波动率分别最高触及50%和70%附近,其后便开启漫长的震荡回落之旅,最低分别回落至12.7%和17.6%,前者几乎是上市以来最低水平。

从季节性走势看,与往年一季度波动率往往出现局部高点所不同的是,上半年隐波高点出现在4月初。从与过去5年同期对比观察,目前隐波仍处于较低水平,预计下方空间整体较为有限。

需要注意的是,在6月底至今市场的上行过程中,尽管隐波出现了局部回升,但其持续性相对标的指数明显更弱,显示在经历市场情绪的局部影响后,期权市场仍更愿意以震荡上行思路进行定价,指数短期向上加速的概率不高。

对比隐含波动率与标的历史波动率,我们发现,上半年IO期权平值隐波与30日历史波动率之差波动范围在-10%~30%,MO期权平值隐波与30日历史波动率之差波动范围在-20%~35%。其中,波动范围的扩大主要集中在二季度。

从隐波溢价率波动重心上看,一季度和二季度IO期权平值隐波与30日历史波动率之差均值分别为1.74%、-1.1%,MO期权则分别为1.74%、-4.58%,显示一季度整体是有利于期权卖方的时间段,但二季度整体对期权卖方并不友好。

站在当前时点,随着期权隐波不断下行,沪深300指数和中证1000指数期权隐波分别回落至13%和18%,该值均处于过去一年5%分位以下历史极低水平。然而,两者相对30日历史波动率的溢价仍旧在3%以上,高溢价下短期隐波将呈现低位震荡格局。

对中期而言,波动率触及极致低位后,再度出现局部脉冲是迟早的事情。7月至8月是波动率易于放大的时间段,未来一段时间亦面临7月中央政治局会议召开、中美关税谈判节点等重大事件,期权卖方需要警惕该时间段升波的可能。

经典期权策略回顾

看跌期权卖方收益情况

假设长期被动卖出MO当月看跌期权(平值和实值2%三种情形),持有到期后自动换月。

从上半年绩效回测曲线上看,平值和实值2%看跌期权卖方在上半年均能够有效跑赢标的指数,绝对收益分别为7.08%和8.56%,跑赢中证1000指数0.39%和1.87%,且历史最大回撤明显下降。尽管如此,相比直接持有中证1000股指期货多单高达8.75%的超额收益,仍旧较为逊色。

图为2025年上半年卖出看跌期权收益曲线

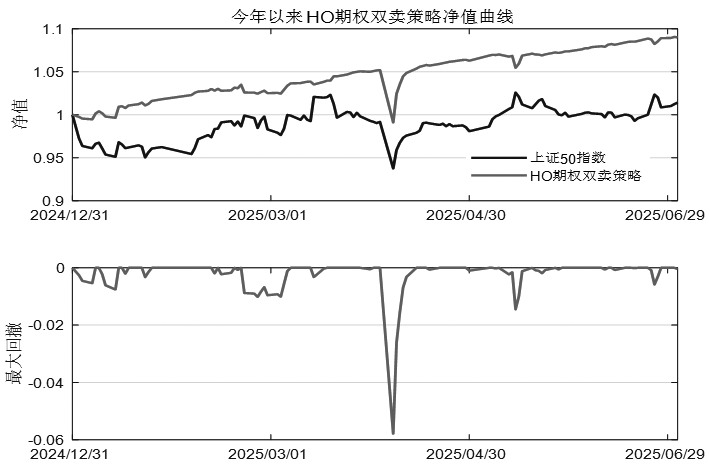

双卖策略收益情况

假设同时卖出等量当月虚值2%的看涨和看跌期权,持有到期后自动换月。

从各指数期权双卖策略绩效上看,IO和HO期权双卖策略在绝大多数时间表现均相对稳定。在不带任何杠杆条件下,上半年分别获得8.99%和5.95%的绝对收益,但清明节后两者均遭遇了较大回撤。从净值遭遇回撤后的修复速度上看,HO期权修复速度更为迅速,表现亦更加稳定,这点与2024年基本类似。

对MO期权而言,其在上半年多数时间表现并不稳定,遭遇的回撤相比IO和HO期权更大,从长期看其并不适合双卖类期权策略。因此,从长期来看,若投资者择时能力不强,在波动率交易中建议选择表现更为稳定的上证50和沪深300指数期权进行操作。

图为2025年以来HO期权双卖策略净值曲线

上半年金融期权市场活跃度分化依旧明显,二季度相比一季度流动性出现明显下滑。中证1000指数期权市场份额占比最高,达36.13%;南方中证500ETF期权次之。市场整体更偏爱交易中证500和中证1000中小盘指数类期权。

目前沪深300指数和中证1000指数期权隐波均已回落至过去一年5%分位以下历史极低水平,中期中性卖方需防范波动率的再度脉冲。

策略上,看跌期权卖方在上半年能够跑赢标的指数,但深度贴水环境下相比直接持有股指期货多单仍显逊色。IO和HO期权双卖策略在绝大多数时间表现相对稳定,且在遭遇回撤后净值修复速度相对MO期权更快,下半年波动率若出现局部脉冲,利用IO期权双卖策略做空波动率依旧值得考虑。(作者单位:国联期货)