套期保值助力金属材料加工企业节省采购成本

【来源:期货日报网】

广州某锌材料加工企业(简称锌工企业),经营范围包括新材料技术研发、新材料技术推广、五金产品研发、金属制品研发、有色金属合金销售等。锌工企业目前主要使用铝、锌、镍等有色金属进行研发,熔炼铝合金或在铝合金表面进行镀锌处理。该企业每个月都有25~30吨铝现货采购需求,而在价格波动频繁的情况下,企业意识到使用期货进行套期保值的重要性,希望可以利用期货规避价格波动风险,从而促使经营更加稳定。

铝市行情

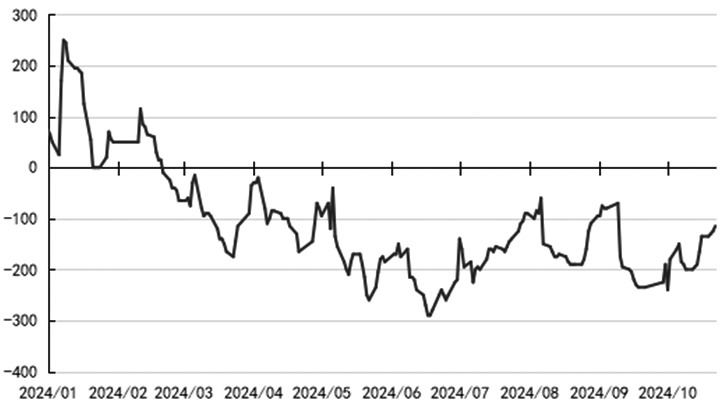

图为沪铝主力合约收盘价变化(单位:元/吨)

铝价2023年年底持续上涨约半个月。2024年3月,国内重要会议提振宏观情绪,市场对美联储6月降息预期强烈,海内外宏观层面共振,带动铝价上行。2024年二季度,市场交易逻辑转变为欧美地区二次通胀,铝价进一步上行,创出近4年新高。而2024年三季度,铝价走出倒“V”行情,铝价重回20000元/吨以下。从波动率来看,2023年沪铝波动率为2.33%,2024年截至10月底,沪铝波动率为4%,波动有所放大。

基差体现了现货升贴水状况。自2024年3月铝价持续上涨以来,一直到8月,A00铝均处于贴水状态,现货月度贴水幅度基本在50~100元/吨,2025年5月一度贴水150元/吨。有色金属,如铜、铝、锌等品种,交割期升贴水通常会回归,若套期保值位置选择不佳,则企业期货端的操作效果会打折扣。

图为华南A00铝现货升贴水变化(单位:元/吨)

2024年上半年铝价的大幅上涨来自海内外宏观的共振,而从基本面来看,供需格局并没有发生大的变化。因此,在宏观影响消化完毕以及传统消费旺季结束后,沪铝逐步回归基本面,价格偏弱运行。

具体操作

锌工企业销售以零单为主,受价格波动影响较大。笔者所在期货公司与企业深入交流后,为其制定了套期保值方案:每月在现货升水,即基差为正时进行买入套期保值,在期货市场建仓5手多单,折25吨,待铝锭现货采购后,再将多单平仓。

同时,锌工企业表示,他们生产的合金对原材料要求较高,而从市面上采购的铝锭,有时候会出现纯度或其他金属元素含量不达标的情况,这会对他们的生产造成极大影响。因此,他们希望在期货市场进行买入交割,采购标准交割品。交易所的交割品都是注册交割品牌,入库前会对纯度以及其他金属元素含量进行检测,品质方面有保证。若是采购交割品,就能避免品质不达标的问题,还能省去检测的费用和时间。不过,交割有额外的成本,买方交割需要支付出库费,即15元/吨。锌工企业从品控角度出发,完全接受成本增加的情况。

此案例中,锌工企业套期保值及交割的效果如下:

2024年1月,期货买入套期保值的均价为18996元/吨,彼时的现货均价为19230元/吨,基差为234元/吨。到了合约到期日,企业提出交割申请,交割5手。2024年2月21日,交割结算价为18805元/吨,现货价和期货价均用交割结算价核算,基差为零。在2024年2月的交割期,总计盈利0.55万元,其中现货端盈利1.03万元、期货端亏损0.48万元。

2024年2月,锌工企业继续在期货市场建仓5手多单,均价为18774元/吨,彼时的现货均价为18858元/吨,基差为84元/吨。2024年3月19日,交割结算价为19175元/吨,基差为零。在此次交割期,总计盈利0.17万元,其中现货端亏损0.83万元、期货端盈利1万元。

通过这种方式,锌工企业持续5个月进行买入铝期货交割,实现了预期的目的。

经验总结

在此案例中,锌工企业对原材料品质要求严苛,需要用到交割品,通过买入期货合约并交割,既对冲了价格上涨风险,又满足了原材料品质要求。同时,结合基差进行择时,优化了现货交易成本,取得了良好的效果。(作者单位:佛山金控期货)