深度:生物医药资产大爆发后 中国创新药能走出“下一个药王”吗

【来源:东方财富】

中国的创新药资产已日益获得全球业界的认可,并在全球创新药授权出海交易中占据了更大的“钱包份额”。然而,目前在全球市场获批的中国创新药占比仍然很低,并且中国制药和生物科技上市公司的市值整体规模远低于美国同行。

根据投行高盛最近发布的一份研究报告,今年上半年,中国A/H股上市创新药公司股价年初至今已上涨78%,大幅跑赢医疗保健板块、中国股票和美国创新药同业,并且较三年下行周期谷底水平已反弹182%;年初至今,中国创新药授权出海占到全球交易量的27%,占到全球交易金额的32%。

不过,自2019年以来,在美国FDA批准上市的307个新药中,来自中国的药物仅有10个,占比不到3%。而随着越来越多的中国创新药企业与跨国巨头达成对外授权合作,未来在全球市场也有望看到更多来自中国研发的创新药。

医药分析师认为,中国正成为全球重要的创新药来源,尤其是在前沿成药模式方面,ADC以及双抗药物是中国主要的差异化领域;肿瘤、减重、心脏代谢类疾病疗法是当前创新药领域关注的焦点。

“10倍股”引爆创新药牛市

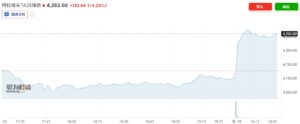

8月15日,又一家创新药企登陆港股——银诺医药在上市首日股价开盘就上涨285%,点燃了投资人的情绪。银诺医药开发的一款核心产品正是目前全球火爆的GLP-1减重药依苏帕格鲁肽 α ,该药物已经于今年年初在中国获批用于治疗 2 型糖尿病,并计划出海东南亚和拉美。

华创资本参与了银诺医药上市前的投资。华创资本投资合伙人熊伟铭对第一财经记者表示:“银诺医药之所以受到资本市场的追捧,就是因为GLP-1类药物被彻底引爆,它就是医药界的”Labubu。

8月15日港股收盘,另一家国内GLP-1类药物开发商歌礼制药(1672.HK)股价也飙升近14%至17.74港元,今年年初,该公司股价还仅为约3港元,8个月翻了近6倍。本月早些时候,歌礼制药宣布,评估小分子口服GLP-1受体(GLP-1R)激动剂ASC30治疗肥胖症的美国13周IIa期研究已完成125例受试者入组。

今年以来,港股市场医药板块已经出现了多个“10倍股”。截至8月15日,德琪医药(6996.HK)股价从年初的不到1港元涨至目前的6.6港元,涨幅近10倍;和铂医药(2142.HK)股价从年初的2港元涨至12.19港元,涨幅超过6倍;康方生物(9926.HK)股价由年初的不到60港元涨至165.5港元,涨幅近3倍;科伦博泰(6990.HK)股价由年初的约160港元涨至434港元,涨幅也接近3倍;港股上市仅4个月的映恩生物(9606.HK)股价也已较上市首日开盘股价实现翻番。

启明创投主管合伙人胡旭波分析认为,中国创新药行业在过去一年间由“冷”转“热”的重要推动因素是中国的创新药企业获得了全球制药行业的认可。

“尤其是去年下半年开始,有一批中国创新药企业的临床数据很惊艳。业界发现,原来中国公司能做得这么好,海外药企龙头纷纷开始跟中国创新药企业合作。”胡旭波表示。

据统计,2025年上半年已有恒瑞医药、派格生物、映恩生物、维昇药业等10家生物医药企业成功登陆港交所,数量几乎追平2023年全年,超越了2024年全年上市数量。其中,恒瑞医药以98.9亿港元的募资额占据“半壁江山”,其余9家公司合计募资约57亿港元,显著高于过去三年的平均水平。

展望2025年下半年,企业赴港IPO的劲头仍在继续,目前已有至少40家生物医药企业在排队等待上市。

“在市场形势向好时,每家企业都希望抓住这一窗口期,尤其是经历了过去三四年的资本寒冬,企业的紧迫感更为强烈。”高盛亚洲医药研究主管陈子易日前在接受第一财经记者专访时指出,“如今,越来越多的人开始意识到,企业进入资本市场的机会并非无限且并非持续存在,上市窗口并非始终敞开,而是具有周期性的。窗口开启时,企业应迅速把握。”

陈子易预计,今年下半年到明年下半年,很可能迎来一波“热度极高”的首次公开募股潮。但至于这波热潮能否延续更久,这将受到诸多因素的影响。他还称,港股今年的流动性显著提升,在流动性的驱动下,一些小盘股、被低估的创新药上市公司更容易进入投资者视野。

资本市场的热潮也推动多家上市企业今年进行了再融资。今年上半年,君实生物、信达生物、科伦博泰等18A企业纷纷趁热配股,其中信达生物5.5亿美元和科伦博泰2.5亿美元的配股交易,成为今年港股生物医药最大规模的两个再融资交易。

对此,陈子易表示:“我们认为资本市场向好的时候,是融资的最佳时机,CFO应积极把握窗口机会。”

全球三分之一在研创新药来自中国

在资本市场火热的同时,今年以来中国创新药对外授权交易也让投资人感慨“中国生物医药的DeepSeek一刻正在发生”。高盛认为,从创新药对外出海授权交易的持续增长趋势来看,中国创新药领域出现的这波投资机会是结构性的,并非短暂回升。

根据高盛的数据,中国公司在全球创新药授权交易中占据了更大的“钱包份额”,从2020年的3%飙升至目前的约32%;并且无论从交易量还是交易金额来看,中国占全球对外授权比例都达到了三分之一左右。2025年上半年,中国生物科技企业的总交易规模为480亿美元;全球临床管线三分之一的创新药物来自中国。2025年迄今,中国贡献了全球新进入临床阶段创新药的50%,而十年前这一占比还仅有17%。

尽管如此,高盛表示,中国本土药物的全球布局尚处于起步阶段,并且中国上市的制药和生物科技公司的整体规模仍然偏低。截至今年年中,中国制药和生物科技上市公司总市值仅为美国上市制药和生物科技公司的14%。

在中国A股上市公司中,目前市值排名最高的为恒瑞医药,市值约4200亿元,百济神州位居第二,市值约3700亿元;在港股市场,创新药企科伦博泰近期市值也突破1000亿港元。相比之下,美国医药巨头礼来目前的市值约6600亿美元,强生公司市值约4250亿美元,艾伯维市值约3650亿美元。

“在中国药物管线全球价值释放的大趋势下,我们仍预计中国创新药/制药企业估值在资产出海推动下蕴含上行空间。”高盛报告称,“上行空间将来自实际完成的交易,更多临床数据推高临床资产的成功率,以及随着临床数据首发,新资产在估值中得到反映。”

在A/H股上市公司中,康方生物今年5月表示,在一项后期研究中,该公司的一款肺癌创新药依沃西单抗联合化疗显示出总体生存率呈上升趋势。在去年一项“单药头对头试验”中,一些使用依沃西单抗的肺癌患者的生存率优于默沙东的帕博利珠单抗(K药)。该药物已于去年5月在中国获批,康方生物的合作伙伴Summit公司计划在美国申请该药物的上市许可。

今年下半年,诺诚健华计划于年底前公布BTK治疗系统性红斑狼疮的2b期数据;以及具有授权出海潜力的免疫药物管线——TYK2、BTK治疗多发性硬化症;再鼎医药将公布DLL3 ADC药物的更多临床数据。

在今年早些时候的美国临床肿瘤学会(ASCO)年会上,再鼎医药公布了DLL3 ADC的一项更新数据,进一步验证了该药物在二线小细胞肺癌(SCLC)治疗中的同类最优潜力,目前该产品正进入关键性临床阶段,同时还在探索用于一线SCLC及其他神经内分泌肿瘤的潜力。

再鼎医药总裁兼首席运营官Josh Smiley在该公司财报电话会上指出,公司还在为包括贝玛妥珠单抗在内的重磅产品上市做准备。上个月,再鼎医药公布贝玛妥珠单抗的一项三期临床试验数据显示,该药物联合化疗对晚期胃癌患者有重大获益,有望重新定义胃癌一线治疗的标准。

创新药估值重构

在过去两年里,包括辉瑞、阿斯利康、GSK和默沙东在内的制药巨头都与中国生物技术公司签署了价值10亿美元以上的授权协议。这一势头有望在今年持续。研究机构DealForma预测,十年后,很多进入美国市场的药物将源自中国研发。

“中国新药研发的速度让全球震惊。我们也正在研究如何把中国开发的药物带向全球市场。”一位美国医药投资人对第一财经记者表示。他认为,促进这种交易快速增长的部分原因是中国市场提供了关于新药研发大量试验的早期数据。“这些数据的信息量很大,中国的研究效率很高。”他说道。

不过,目前全球范围来看,支付给中国生物科技企业创新药的首付款占比仍然较低。其中很重要的原因在于,大型制药企业的授权交易瞄准大量中国生物药企的早期药物,而在这些药物中,有很大一部分被称为“生物改良创新药”,也就是并非从发现靶点开始进行的创新,而是在已知的生物靶点上设计出比现有药物疗效更佳的药。这意味着企业不需要为此付出上百亿美元的资金。“便宜”对于大型药企同样具有吸引力。

对此,陈子易表示:“尽管跨国药企最初可能被中国具有成本效益且质量相当的资产所吸引,但我们认为,中国对全球创新管线的重大贡献,加之在新成药模式的工程化改造方面的进步(与全球研发趋势一致),可能使得与中国药企合作成为跨国药企外部采购战略的重要组成部分。”

“中国的生物技术创新是渐进式的,这与DeepSeek的创新有相似之处,它并非从头开始的原始创新,更像是一种超级改良。”一位生物医药行业资深人士对第一财经记者说道,“它们专注于改进现有药物,例如调整化学成分、提高疗效或在适应症方面寻求突破。”

Josh Smiley对第一财经记者表示:“创新药的全球估值正在发生变化,企业对于花费高价购买后期研发的药物变得更加谨慎,因为这对于投入回报率有很高的要求。我认为,未来有能力把中国创新与全球市场结合起来的企业,将会受到资本的追捧。”

为了全面推进多款在研药物的全球管线,再鼎医药日前宣布成立肿瘤领域科学顾问委员会,将包括耶鲁大学医学院癌症研究UTC主席、免疫生物学专家陈列平在内的8名肿瘤领域医学专家纳入。

能“走到最后”的仍是少数

尽管中国创新药占据全球临床阶段创新药物比重的三分之一,但在全球后期临床开发中,来自中国的创新药占比仅不到5%,在487个处于3期/新药申请阶段的药物中,只有24个来自中国;而自2019年以来,在美国FDA批准上市的307个新药中,来自中国的药物仅有10个,占比不到3%。这些药物包括2019年批准的百济神州的BTK抑制剂以及2024年批准的替雷利珠单抗;2022年批准的传奇生物/强生的BCMA CAR-T疗法西达基奥仑赛注射液;以及最近获批的康方生物的派安普利单抗。

陈子易认为,中国创新药在全球市场占比低的因素主要有两方面,一是中国药企过去缺乏在全球进行临床试验的资源;而是围绕中国临床数据在西方人群的可转化性和质量仍然存在争议。此外,地缘政治因素、关税政策和美国药品定价监管政策(“最惠国待遇”政策)等可能带来不确定性。

尽管有诸多挑战,但陈子易表示,随着越来越多的创新药企业与跨国巨头达成对外授权合作,国内药企将通过多区域临床试验(MRCT)获得可靠的全球数据,加之更多来自中国的药物资产亮相重量级国际医学会议,有助于打消国际市场上的担忧,提升对中国资产的信心,未来在全球市场也有望看到更多来自中国研发的创新药。

此外,从这些已经在全球获批的药物中可以发现,基本以肿瘤药为主。数据也显示,肿瘤药仍是中国创新药对外授权交易的重点领域,肿瘤药资产占过去3年中国创新药对外授权交易数量的60%以上。

高盛认为,尽管肿瘤药管线在中国临床研发占比已从峰值开始下降,但肿瘤药仍然在全球和中国临床药物开发活动中占据主导地位,并仍将成为全球医药“买家”的首选,而中国药企在探索治疗晚期实体瘤等领域仍然存在机会。

近年来,值得关注的另一个趋势是心血管和代谢(CVM)领域的在研药物对外授权交易数量逐渐上升,尤其是针对更广泛代谢疾病的GLP-1药物成为跨国巨头争相布局的重点领域。

熊伟铭告诉第一财经记者,中国的GLP-1药物要凭借一己之力挤进全球主要市场有很大难度。“银诺医药的GLP-1药出海瞄准的是东南亚和南美等新兴市场,因为欧美的减重药市场已经太发达,完全被礼来和诺和诺德主导了。”他说道。

今年上半年,仅诺和诺德的GLP-1药物司美格鲁肽(降糖和减重两大适应症)的销售额就达到约175亿美元,成功超越此前长期占据“全球药王”宝座的“K药”,成为“新一代药王”。

在这一背景下,中国减重药厂商未来要想把产品卖到欧美,进行对外授权交易是最佳路径,依托跨国公司的全球研发力量,将有望在欧美主要市场争夺一定的市场份额。

近两年来,恒瑞医药、诚益生物、华东医药、甘李药业、翰森制药都已经以对外授权的方式与跨国巨头签署了减重药协议,买方包括阿斯利康、默沙东等跨国巨头。但这些药物最终能否走出“下一个药王”还是未知数。

(文章来源:第一财经)