读懂IPO|浙商张晓平家族“瑞立系”资本版图浮现 瑞立科密与关联方重叠客户一度达450家,溢价收购控股股东3家子公司

【来源:东方财富】

IPO排队不到2年,今年6月4日,广州瑞立科密汽车电子股份有限公司(下称“瑞立科密”)正式获得IPO注册批复,拟登陆深交所主板。

招股书显示,瑞立科密的主营业务为机动车主动安全系统和铝合金精密压铸件的研发、生产和销售以及技术服务。此次IPO拟募资15.22亿元,用于大湾区汽车智能电控系统研发智造总部、研发中心建设项目、信息化建设项目和补充流动资金。

值得注意的是,作为瑞立科密的实控人,张晓平一家还控制着一个庞大的“资本帝国”。招股书显示,除了瑞立科密,张晓平一家还控制着163家企业(下称“瑞立系”),其中瑞立科密的控股股东瑞立集团有限公司(下称“瑞立集团”)连年亏损,加上旗下还有多家房企,或面临较大的财务压力,因此瑞立科密的独立性颇受关注。

此外,“瑞立系”中有多家企业从事汽车零部件行业,报告期瑞立科密与关联方存在数百家客户、供应商重叠,并且瑞立科密还曾借关联方渠道拓展业务,同业竞争和经营独立性受到问询。事实上,为了避免潜在的同业竞争问题,IPO前夕,瑞立科密就曾并购多家关联方,但是估值公允性待考。

8月27日,就公司经营独立性、同业竞争、收购关联方的定价公允性等问题,时代商业研究院向瑞立科密发送邮件并致电询问。9月2日,时代商业研究院再次致电该公司,但是电话未能接通。截至发稿,对方仍未回复。

张晓平家族手握“瑞立系”且旗下有多家房企,控股股东连年亏损

招股书显示,1988年,年仅26岁的浙商张晓平成立瑞立集团,该集团是一家主要从事汽车零部件、轨道交通零部件以及酒店、贸易、文教等业务的大型企业集团。

2007年,面对高速发展的全球汽车产业链,为了更好地布局汽车制动技术产品市场,由张晓平、池淑萍夫妇控制的瑞立集团决定收购科密有限,这便是瑞立科密的前身。不过,在股权转让完成后,瑞立集团发现科密有限在股权转让交割日存在净资产账实不符的情况,与出让股东发生仲裁纠纷,直到2010年3月才解决。

截至招股书签署日(2025年4月25日),张晓平夫妇通过瑞立集团控制着瑞立科密64.16%的股权,其女张佳睿直接持有7.40%的股份,即张晓平一家共计控制瑞立科密71.56%的股权,是该公司的实控人。

事实上,早在收购瑞立科密之前,张晓平就已成功带领瑞立集团赴美上市。Wind数据显示,瑞立集团(SORL.O)在纳斯达克主板挂牌交易的日期为2006年4月18日。而温州市人民政府官网2021年3月23日发布的《民营企业家选介》显示,张晓平开创了温州民营企业境外上市的先河。

尽管2020年瑞立集团已通过私有化合并的方式从美股退市,但是目前除了瑞立科密,张晓平一家还控制着由超160家企业构成的“瑞立系”。招股书显示,其资本版图横跨房地产开发、物流、酒店管理、仓储、股权投资、文教、贸易、汽车零部件等多个行业。

不过,结合多版招股书来看,2023—2024年,瑞立集团的经营效益并不理想,净亏损分别为547.12万元、4066.75万元,净亏损额有扩大趋势。另外,近些年来,房地产行业面临调整,流动性和债务压力可能较大。在控股股东及关联房地产公司财务压力较大的背景下,瑞立科密的独立性成为市场关注的问题之一。

此外,瑞立科密实控人控制的其他企业中,工商经营范围涉及“汽车零部件”的企业达11家。招股书显示,其中实际经营范围涉及“汽车零部件”的企业共有7家,因此,深交所曾两度问询同业竞争问题。瑞立科密在招股书中表示,公司主营业务为主动安全系统和铝合金精密压铸件的研发、生产和销售,与其他关联方不具有替代性和竞争性,不存在利益冲突,不存在同业竞争。

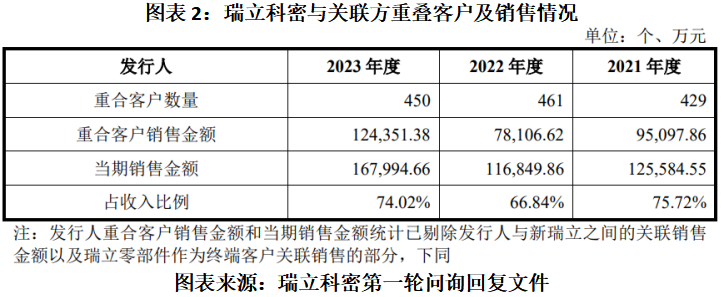

与关联方重叠客户一度达450家,曾借关联方渠道拓展业务

尽管自称与关联公司不存在同业竞争,但是瑞立科密与关联方存在下游市场重合及多家客户、供应商重叠等情况。

第一轮问询回复文件显示,2021—2023年,瑞立科密与关联企业重叠供应商的数量分别为424家、424家、351家,对重叠供应商的采购金额占总采购的比例分别为68.99%、66.54%、58.17%。对于供应商重叠的原因,瑞立科密表示,其与部分主营汽车零部件业务的关联方的上游铝锭、电子元器件、金属加工件等原材料供应商存在部分重叠,具有商业合理性,符合行业惯例。

同期,瑞立科密与关联企业重叠客户的数量分别为429家、461家、450家,瑞立科密对重叠客户的销售收入分别为9.51亿元、7.81亿元、12.44亿元,占同期收入的比例分别为75.72%、66.84%、74.02%。

瑞立科密在第一轮问询回复文件称,该公司与关联方存在客户重叠的情形,主要为与瑞立集团瑞安汽车零部件有限公司(下称“瑞立零部件”)在境内商用车整车厂客户存在重叠,具备商业合理性,符合行业惯例。另外,瑞立科密强调,该公司与关联方各自独立地开展销售工作,建立了各自独立的销售体系,拥有各自独立的销售部门、销售团队,独立向其下游客户开展包括客户营销、技术交流、商业谈判、招投标在内的销售工作,与关联方销售业务环节具备独立性。

尽管瑞立科密一边声称与关联方各自独立地开展销售工作,但一边又借助关联方瑞立零部件进行销售。

招股书显示,2021—2024年,瑞立科密通过瑞立零部件进行销售的金额分别为2.97亿元、1.44亿元、0.29亿元、0.06亿元,占营收的比例分别为21.48%、10.84%、1.67%、0.33%。招股书显示,随着瑞立科密陆续完成主要终端客户供应商资质转移,其通过瑞立零部件进行销售的金额和占比均呈大幅下降趋势。

第二轮问询回复文件显示,截至2023年末,瑞立科密预估年度销售金额在50万元以上的关联方销售客户,除境内中国重汽下属4家公司、青岛中汽特种汽车有限公司(下称“中汽特车”)以及境外整车厂客户Stellantis外,其已完成主要通过关联方销售客户的资质转移,并独立向其直接配套供应主动安全系统产品。

其中,Stellantis作为大型跨国整车厂,针对已经定型的配套项目,变更供应商的手续繁杂,经瑞立科密反复沟通尝试,客户配合其切换供应商意愿较低,因此该历史合作项目供应商切换存在障碍。

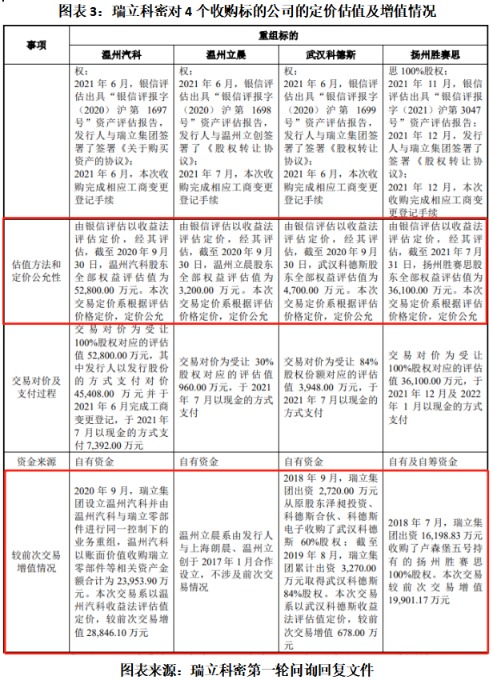

IPO前收购多个关联方,估值公允性待考

事实上,为了解决同业竞争、减少关联交易,在IPO前夕,瑞立科密曾进行大规模业务重组。

招股书显示,2021年,瑞立科密收购温州瑞立汽车科技有限公司(下称“温州汽科”)、温州立晨汽车零部件有限公司(下称“温州立晨”)、武汉瑞立科德斯汽车电子有限责任公司(下称“武汉科德斯”)、胜赛思精密压铸(扬州)有限公司(下称“扬州胜赛思”)4个企业。其中除了温州立晨,其他3个企业均由瑞立集团控股。此外,瑞立集团还将宁波瑞立机械有限公司(下称“宁波瑞立”)的股权转让给自然人曲道理。

其中,第二轮问询回复文件显示,2022年11月,瑞立集团与宁波瑞立股东曲道理签署股权转让协议,将瑞立集团持有的宁波瑞立65%股权作价1865.40万元转让给曲道理,转让价格以宁波瑞立截至2022年10月31日账面净资产为依据。时代商业研究院由此计算,转让时点宁波瑞立的净资产为2869.85万元,与2022年末3051.40万元的净资产相差不大。

与转让宁波瑞立相比,瑞立科密收购4家关联方均采用收益法,且以2020年9月为评估时点,对温州汽科、温州立晨、武汉科德斯100%股权的估值分别为5.28亿元、3200万元、4700万元,另外以2021年7月为评估时点,对扬州胜赛思100%股权的估值为3.61亿元。

第一轮问询回复文件显示,2020年末,温州汽科、温州立晨、武汉科德斯的净资产分别为1.74亿元、3419.22万元、-353.02万元。2020—2021年末,扬州胜赛思的净资产分别为2.03亿元、1.87亿元。可见,除了温州立晨,瑞立科密对其他3个标的公司的收购对价均远高于其净资产,且较瑞立集团收购这3个标的时的估值分别增值2.88亿元、678万元、1.99亿元。

瑞立科密在第一轮问询回复文件中称,本次重组中,公司收购的4家标的公司股权较前次交易价格及净资产账面价值存在增值主要系因交易背景、交易时点、定价方式等存在差异所致。其中,瑞立科密称温州汽科的资产属于市场应用前景广、经营良好的盈利性资产,因此该公司于2021年以收益法评估值收购温州汽科,交易价格较其净资产账面值存在差异具备合理性。

不过,招股书显示,2023—2024年,温州汽科的营收分别为1.70亿元、-41.93万元,净利润分别为1393.07万元、-213.57万元,同期末,其总资产分别为2.47亿元、2.19亿元。可见,跟2023年相比,2024年温州汽科的业绩出现恶化,与第一轮问询回复文件中所说的“市场应用前景广、经营良好的盈利性资产”似乎并不相符。

(文章来源:时代周报)