疯狂囤黄金!全球央行黄金储备反超美债 系29年来首次!美元“霸权”落幕?

【来源:东方财富】

黄金,这一古老资产,正在挑战现代金融体系的基石——美国国债。

近日,一组数据在华尔街“刷屏”。9月3日,资管机构Crescat Capital合伙人兼宏观策略师塔维科斯塔(Tavi Costa)汇编并发布数据显示:在金价创下新纪录之际,黄金在除美联储外央行的储备占比,自1996年以来首次超过美国国债。

科斯塔认为,这一转折点可能是“近代史上最重大的全球再平衡的开始”。这反映了各国央行在战略性调整储备资产结构:从美元债券转向黄金等实物资产。

中信建投期货贵金属首席分析师王彦青向《每日经济新闻》记者(以下简称“每经记者”)指出,各国央行持续增持黄金,是为了逐步降低对美元资产的依赖,从而分散单一储备货币可能带来的潜在风险。“黄金正处于历史上的第三轮大牛市。”

9月5日纽约尾盘,现货黄金涨1.22%,报3589.29美元/盎司,美国非农就业报告发布后瞬间拉升,并在北京时间00:30达到3600.16美元创历史新高。

黄线:黄金在央行储备中的占比;蓝线:美债在央行储备中的占比(图片来源:Tavi Costa)

央行的“黄金热”——

一场连续14个季度的全球“囤金”行动

近年来,美债在全球外汇储备组合中基本处于“原地踏步”状态,而各国央行的黄金持有量却大幅攀升。近期,黄金已超越欧元,成为仅次于美元的全球第二大储备资产;而它在除美联储以外央行储备中的占比,正式反超美国国债。

塔维科斯塔将这一现象定义为一个“具有重大意义的里程碑”,认为它预示着全球储备管理正发生深层次、长期性的结构变化。“黄金正在成为各国央行的关键战略储备资产,”他写道,“我们目前见证的情景,很可能是全球储备构成重大调整的初期阶段。”

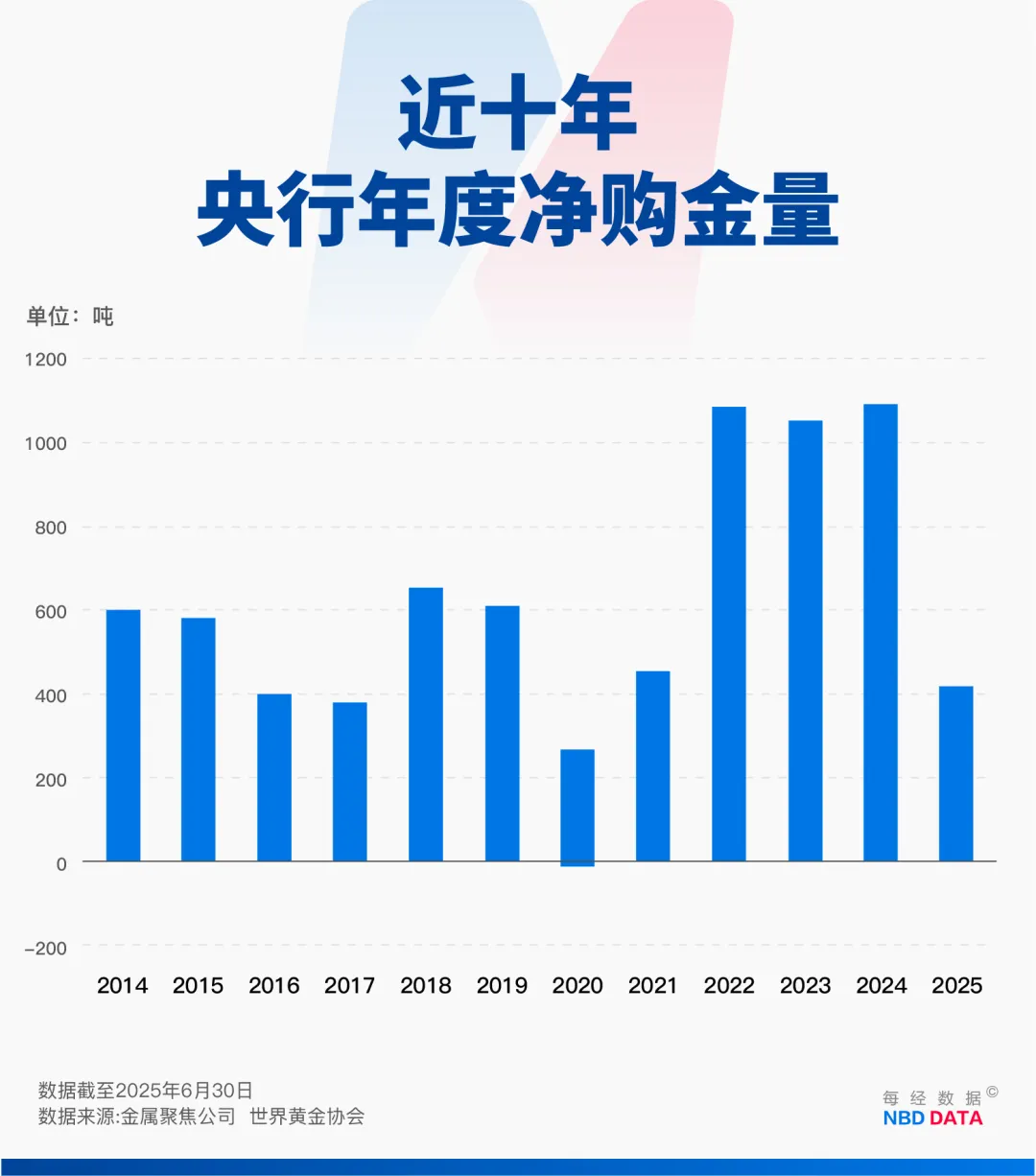

世界黄金协会(WGC)的数据进一步印证了这一趋势:自2020年第三季度以来,全球央行已连续14个季度净购入黄金。购金量更是呈现出前所未有的增长加速态势。过去三年,每年央行购金量均超过1000吨,几乎是此前十年年均水平的两倍。其中,各国央行在2022年购买了1082吨黄金,2023年购买了1037吨,2024年则创下了1180吨的纪录。

这一趋势预计仍将继续。WGC今年6月发布的《2025年全球央行黄金储备调查》显示,95%的受访央行认为,未来12个月内将继续增持黄金。这一比例创下自2019年开展首次该调查以来的最高纪录,同时也较2024年的调查结果上升了17个百分点。

央行集体“囤金”,主要是为了降低储备资产风险。中信建投期货贵金属首席分析师王彦青向每经记者指出,在2022年俄乌冲突后,俄罗斯央行近一半外汇储备遭西方冻结。这一“黑天鹅”事件给各国央行敲响警钟:美元资产并非绝对安全。此后,许多国家开始重新评估储备资产的安全性,将黄金视为一种“不受任何主权限制的终极硬通货”持续增持,以对冲极端风险。

历史的回响——

黄金的第三轮大牛市

在全球央行持续增持的推动下,金价一路走强。今年以来,黄金期货价格上涨了36%,远超同期标普500指数8%和比特币19%的涨幅。

仅8月份,金价上涨逾3.5%。分析师JC Parets指出,自1968年以来,黄金从未出现过连续八个月月线收涨的情况。

“目前黄金正处于第三轮大牛市,这轮上行的走势可能会持续数年甚至超过十年,”王彦青向每经记者表示。

回顾历史,黄金经历过两次辉煌,每次都与全球金融体系的重大变革紧密相关。

第一轮黄金牛市(1971年至1980年):1970年代,布雷顿森林体系崩溃后,美元与黄金脱钩,全球进入滞胀困局。两次石油危机的高通胀动摇了美元信用,黄金作为对冲通胀和货币贬值的首选资产,价格在1970年代飙升了20倍以上——伦敦金从每盎司38美元涨至850美元。当时就有人称,“通胀猛于虎,黄金贵如油”。在这一时期,黄金成为对抗经济动荡的“避风港”。

第二轮黄金牛市(2001-2011):2008年次贷危机和后续欧债危机接连冲击发达经济体金融体系,主要国家被迫实施“大放水”式的宽松政策以纾困经济,主权债务风险凸显。在此背景下,避险资金大量涌入黄金市场,推动黄金在2000年代中后期步入第二个牛市。2001年至2011年的十年间,国际金价从每盎司255美元一路攀升到1920美元上方,累积涨幅超6倍。

王彦青认为,当前全球通胀处于高位,美联储的独立性和美元的信用正受到质疑,再加上地缘政治冲突此起彼伏,国际秩序面临重构。“如今的局面与1970年代十分相似。货币体系不稳定、通胀与地缘风险抬头,”这让黄金再次被各国央行和投资者视为对冲通胀、应对不确定性的关键资产。

美债的“失落十年”——

从“无风险”到“高溢价”

黄金受追捧的另一面,是债券市场正陷入低迷。就在黄金屡创新高时,全球长期国债收益率也攀升至数十年未见的高位,债券价格则大幅下挫。

德意志银行的分析显示,从5年期或者10年期美债滚动回报来看,2020年代恐将成为美国国债有记录以来“最糟糕的十年”,尤其是长期国债。以iShares 20+年期国债ETF追踪的债券为例,近年来累计跌幅已超过40%。9月3日,现货黄金涨至每盎司3578.80美元,创历史新高。同日,日本30年期国债收益率创下历史新高。此前一天,30年期英国政府债券收益率攀升至1998年以来的最高点,美国30年期国债收益率一度触及5%。

事实上,债市长达近40年的超级牛市已宣告终结。自1980年代初美国国债收益率见顶以来,全球进入了长周期的利率下行和债券牛市。然而这一趋势在近年被逆转。2022年,美联储为遏制通胀大幅加息并缩减资产负债表,令债券市场遭遇剧烈调整。10年期美债收益率从2020年的0.5%低位一路攀升,到2023年曾一度超过5%,触及2007年以来的最高水平;欧洲和日本的长期国债利率也升至数十年未见的高点。由于收益率上行意味着债券价格下跌,投资者持有的大量国债市值大幅缩水。

这种罕见的债市熊市,折射出市场对通胀和债务风险的双重担忧。更深层次的,是投资者开始质疑美国巨额债务的可持续性和财政纪律前景。

2024年至2025年,美国联邦赤字和债务规模继续攀升,市场开始担心所谓“财政主导”的风险——即央行政策可能不得不从属于政府融资需要,削弱反通胀决心。

加图研究所(Cato Institute)警告称,如果当前美国长期债务趋势不扭转,最终可能迫使美联储陷入两难:要么被迫容忍更高通胀以稀释债务,要么大幅加息捍卫币值但引发财政危机。

正因如此,原本被视为“无风险”的国债,如今要求更高的风险溢价才能吸引投资者,而避险资金则转向不受信用风险影响的黄金等资产。

历史数据也显示,美国政府债务/GDP之比,与黄金价格长期呈正相关。当债务攀升、市场对未来信心不足时,往往也是金价走强之时。如今,美债收益率飙升与金价上涨并行,正是上述市场心态的写照:面对高通胀、高债务和高地缘风险的“三高”环境,让黄金对债券的吸引力空前提高。

华尔街的凝视——

金价的未来与美债的风险

对于未来黄金价格走势,多家机构“唱多”。

高盛近日将其2025年底的黄金目标价上调至每盎司3700美元,并设定了2026年中期4000美元的基准目标。高盛还提出,如果美联储的独立性受到政治压力的侵蚀,可能引发资本从美债市场外流。届时金价可能飙升至每盎司4500美元,甚至5000美元。

美银分析师预计,到2026年上半年国际金价将触及每盎司4000美元。摩根大通预测,到2025年第四季度,金价平均将达到每盎司3675美元,并预计在2026年第二季度有望触及4000美元。

华尔街的集体看多,不仅是对黄金自身价值的肯定,更是对当前全球宏观经济风险,特别是对美国国债未来前景的一种深刻忧虑。黄金的第三个“黄金时代”,或许才刚刚拉开序幕。

(文章来源:每日经济新闻)