特种钢丝绳生产企业的“套保经”

【来源:期货日报网】

本案例涉及的加工制造企业是国内主要的特种钢丝绳生产企业,其产品可满足电梯、工程机械、港口码头、海洋工程、船舶等领域对特种钢材制品的需求,在钢丝绳行业已树立较高的知名度与品牌美誉度。

企业产销情况

该企业采用以销定产模式,依据市场订单统筹安排生产及原料采购。

生产环节,企业年度订单充裕,通过框架协议确立长期合作意向,在此基础上的单笔订单生产周期为40天,涵盖从原料投入到成品产出的完整流程。

采购环节,企业生产所需原料为线材,月度平均用量为3500吨,年度用量约为4万吨,交货周期为1周。原料定价采用“线材价格+加工费”的市场化模式,参照沙钢每月1日公布的基准价格,按中、高档分级定价。当线材价格波动幅度超过5%时,将显著影响公司利润水平。因此,需在年度均价以下进行采购,以维持竞争优势。

表详细列示了企业生产、采购、销售、库存等环节的具体运营数据

销售环节,企业产成品钢丝绳定价约为1万元/吨,交货周期为3~40天,月度平均销量达4000吨,年度销量可达4.8万吨。

库存环节,企业原料库存周期设定为30天,对应库存量为3000吨;产成品库存周期设定为80天,对应库存量为1万吨。

风险敞口分析

作为加工型企业,该企业采购线材并进行深加工,主要面临两类价格风险敞口:

一是线材价格上涨导致的原料成本上升风险。由于企业生产周期普遍超过1个月,对已签订的销售订单,若在生产周期内原料线材价格上涨,生产成本将随之增加,进而压缩利润空间。

二是钢价下跌过程中原料库存与产成品库存的贬值风险。企业持有3000吨原料库存(对应30天用量)和1万吨产成品库存(对应80天用量),在钢价下行阶段,库存价值存在缩水风险。

期货套保思路

近年来,钢材需求有所回落,价格整体呈现下跌趋势,这有利于以销定产的下游企业的原料采购,但对企业库存管理构成挑战。针对企业持有的1万吨产成品库存,若采用后结算模式,则需在跌价过程中对产成品库存开展期货卖出套保操作。此外,尽管整体处于下跌通道,但钢材价格也会出现阶段性反弹,采购成本将随之上升。在反弹行情中,企业可通过买入期货合约锁定低成本原料,即实施买入套保操作。

期货品种及合约选择

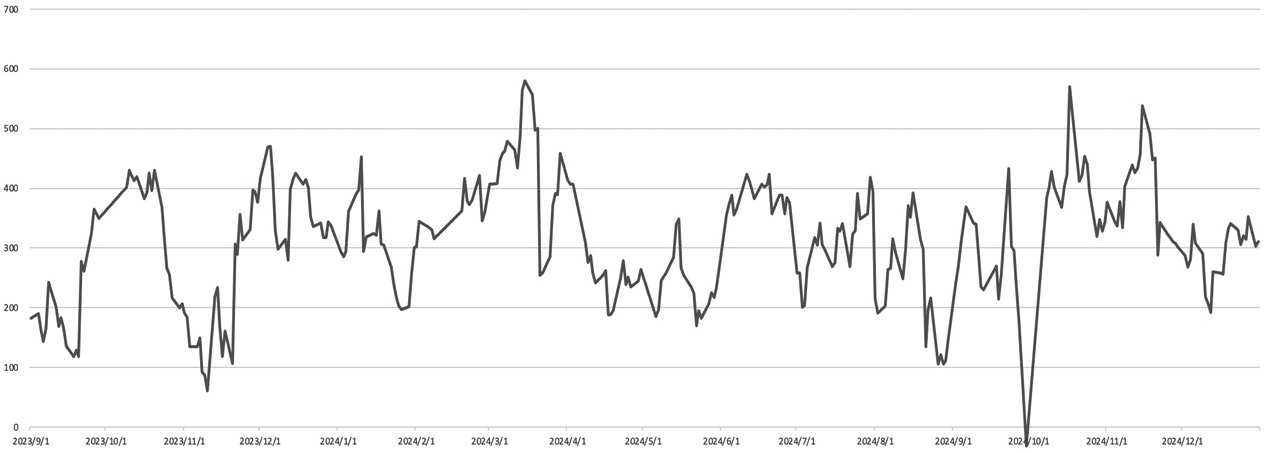

图为螺纹钢期货与沙钢线材的价差变化

目前上市的钢材期货品种包括线材、螺纹钢和热卷。其中,螺纹钢和热卷的交易活跃度更高。该企业需采购线材,且考虑到线材与螺纹钢的产能重合度较高、价差相对稳定(近两年价差波动区间在200~400元/吨),建议选用螺纹钢期货进行套保。在合约选择上,优先选择主力合约。

螺纹钢价格波动特征

观察历史价格走势可知,螺纹钢年内价格波动幅度较大,通常在30%~40%。若能把握其中一半的波动幅度,即可实现500~800元/吨的盈利。

表为螺纹钢价格波动的具体数据

期货套保回测

根据企业库存卖出套保和原料买入套保需求,对2023年(2022年11月15日的操作计入2023年)至2024年期货套保效果进行回测。基于均线信号的模拟套保盈亏如下:在此期间,两种策略共占用资金1600万元,累计实现套保收益827万元,总收益率为52%,累计交易螺纹钢期货2000手,年化收益为430元/吨。

库存卖出套保

表为卖出套保操作细则

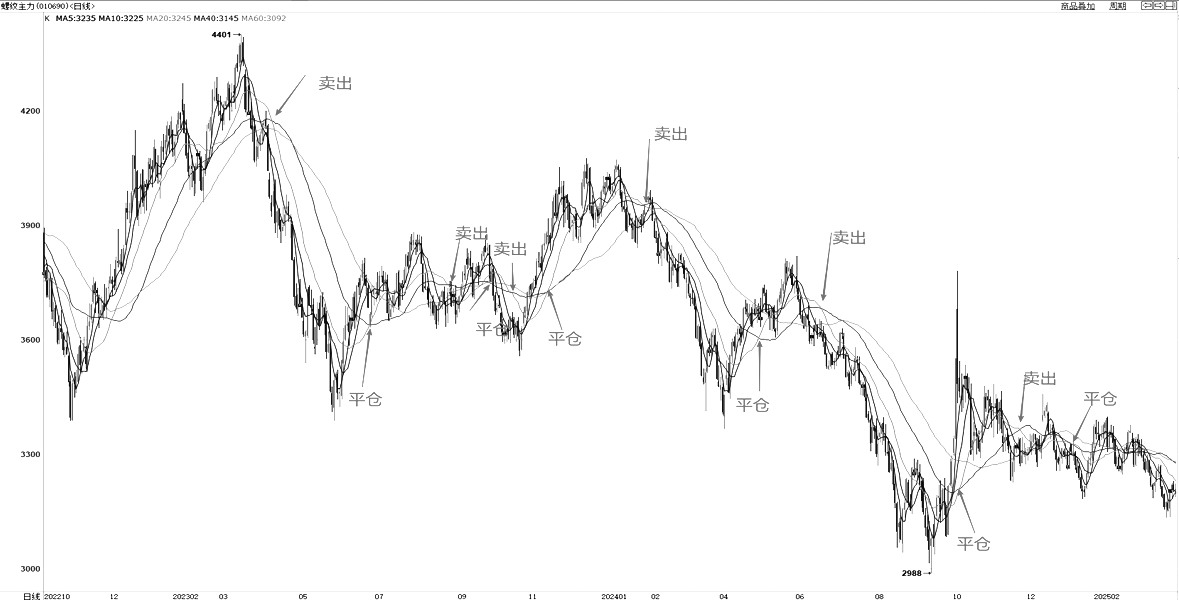

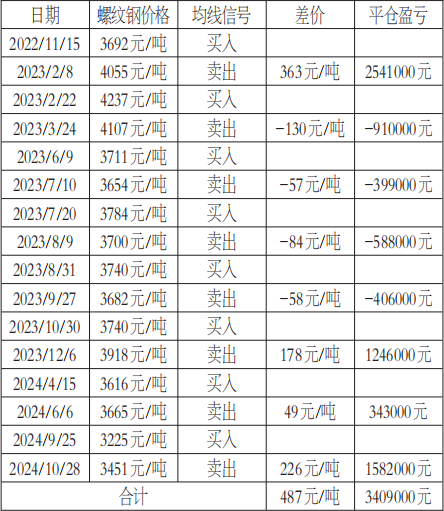

根据行情研判,设定20日均线向下穿越40日均线为套保卖出信号,40日均线向上穿越20日均线为套保买入信号。具体操作为:当出现卖出信号时,在期货市场卖出13000吨螺纹钢(折合1300手螺纹钢主力合约);当出现买入信号时,平仓1300手螺纹钢主力合约。

图为均线信号观测结果

按此均线策略测算,2023—2024年库存卖出套保为企业减少486.2万元库存跌价损失,即每吨少损失374元。

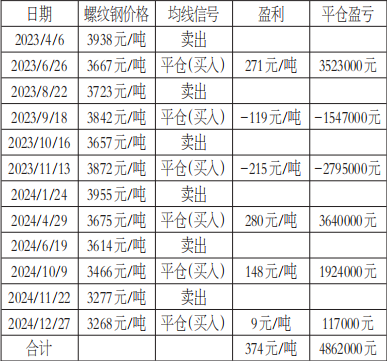

表为卖出套保具体操作流程

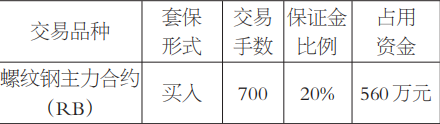

企业原料买入套保

根据行情研判,设定20日均线向上穿越10日均线为套保买入信号,10日均线向下穿越20日均线为套保卖出信号。结合订单生产周期(40天),对两个月原料用量(7000吨)进行套保。具体操作为:当出现买入信号时,在期货市场买入7000吨螺纹钢(折合700手螺纹钢主力合约);当出现卖出信号时,平仓700手螺纹钢主力合约。

按此均线策略测算,2023—2024年原料买入套保为企业增加341万元利润,即每吨多盈利487元。

表为买入套保操作细则

表为买入套保具体操作流程

(作者单位:广发期货)