港股定价权切换进行时:中资力量崛起 恒指目标上看29000点

【来源:东方财富】

鉴于近期港股持续走强的表现,国海证券指出,港股正经历历史性定价权切换,中资力量(南向资金、中债利率逻辑)对估值的影响力显著超越传统美债框架。8-9月港股在业绩下修背景下逆势上涨,印证以中债利率为基础的风险溢价模型生效;结合中资持仓及交易占比突破关键阈值,上调2025年恒生指数目标价至29000点,重点布局AI、创新药、原材料等受益于中资定价逻辑的板块。

港股定价权转向:中资主导逻辑确立

反常行情印证估值框架切换

2025年8-9月,港股呈现“业绩下修但指数上涨”的反常特征:恒生指数EPS持续下修,但恒生指数9月单月上涨7.1%,恒生科技指数大涨13.9%,大幅跑赢A股及全球多数主要指数,比如标普500涨5.6%、日经225涨1.8%。

这一现象打破港股传统定价逻辑(美债利率+业绩增速),核心原因是中债利率估值框架开始系统性生效:随着南向资金成为港股边际定价主力,港股估值不再单纯锚定美债利率,而是更多参考中债利率与风险溢价的匹配关系——当前中债利率处于历史低位,为港股估值抬升提供空间。

中资力量夯实定价权:资金、持仓双突破

南向资金持续净流入:截至2025年9月30日,南向资金累计流入港股达10842亿人民币,9月单月净流入创历史第二高峰;当前南向资金成交额占港股总成交额比重约50%,持仓占比21.3%,远超2015年港股通初期水平。

中资持股稳定性增强:以腾讯、阿里巴巴为代表的港股核心标的,通过高ROE、高频回购夯实基本面,吸引南向资金长期配置;对比2015年“A股涨、港股跟涨2个月后背离”,2025年港股与A股呈现“同步上涨”,印证中资定价逻辑的持续性。

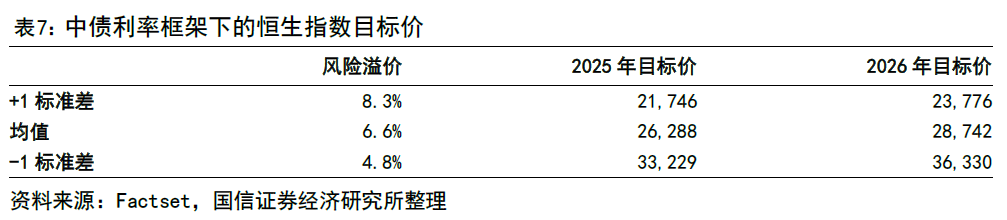

港股估值测算:中债框架打开上行空间

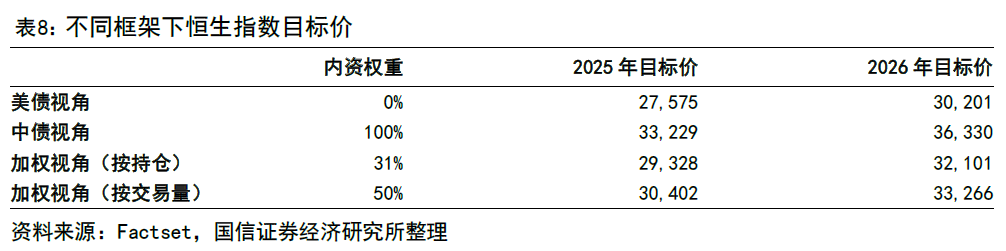

国海证券指出分别以美债利率、中债利率两个框架测算港股的目标价。

在美债利率的框架下,该券商很少在经济收缩期中拔高估值,因为业绩的持续上修是有压力的。

因此,该券商将风险溢价设定在乐观水平的4.0%,美债利率暂时选择4.0%(彭博2026年预期),以此得到2025年、2026年恒生指数目标价分别为27575点、30201点(目前市场预期明年业绩增速为9.5%)。

在中债利率框架下,该券商不再考虑业绩修正的方向,主要考虑风险溢价的变化对股价的影响。

倘若风险溢价运行到-1倍标准差,则港股2025年目标价为33229点(接近2018年历史高点33484点),2026年目标价为36330点。

由于,两个框架对应的逻辑不同,美债框架对应的是业绩驱动,变化是10年美债利率;中债框架对应的是估值驱动,变化是风险溢价,因此两者差距较为显著。

国海证券提出,可以将其加权来看。一种是从内资目前持仓比例加权,取31%,一种是从内资交易量来加权,取50%。

因此,在A股能够持续上行的情形下,港股年内的目标价可看到29300点左右。

港股投资建议:聚焦5大核心板块

AI方向:全球资本主旋律,国产算力上游优先

AI是当前全球资本市场核心主线,港股相关标的分两类受益:

大型互联网公司:腾讯(AI大模型落地金融、政务场景)、阿里巴巴(AI驱动电商效率提升),2025年AI业务贡献营收占比预计超10%;

国产算力产业链上游:中芯国际(算力芯片代工)、舜宇光学(AI视觉传感器),受益于国内算力基础设施建设加速。

创新药:业绩持续上修,BD项目成催化剂

业绩优势:恒生创新药指数9月EPS上修0.8%(2025年),在港股多数行业业绩下修的背景下表现突出;

核心逻辑:国内创新药出海(如百济神州、信达生物海外临床进展)+新BD项目(license-in/out)释放,后续若有重磅合作落地,板块仍有15%-20%上行空间。

原材料:“反内卷”+海外通胀,业绩亮眼

主线逻辑:2025年下半年“反内卷”(行业产能出清、龙头定价权提升)持续,叠加海外3-4季度通胀上行(能源、工业金属价格上涨),原材料企业业绩普遍超预期;

重点标的:紫金矿业(铜、金价格上涨推动盈利)、赣锋锂业(动力电池需求回暖)、中国有色矿业(海外矿企产能释放)。

非银:受益A股上行,三季报可期

驱动因素:A股上行带动券商经纪、投行业务(如港股通券商手续费增长),保险资金权益投资收益改善;

估值优势:当前港股非银板块PE仅8.5倍(历史分位20%),经历2025年二季度调整后,估值修复空间显著,三季报业绩预计同比增10%-15%。

消费:业绩分化,精选细分龙头

消费板块整体业绩下修(恒生消费指数EPS9月微增0.9%),但细分领域存在机会:

烟草(政策风险低,需求刚性)、包装水(农夫山泉市占率提升)、纺织服装(李宁、安踏海外市场拓展);规避可选消费(如家电、奢侈品),受宏观经济波动影响较大,业绩修复节奏较慢。

(文章来源:财联社)