“反内卷”政策对钢铁产业影响几何?

【来源:期货日报网】

2015—2018年供给侧改革复盘

产业政策和效果

2016年2月,国务院发布《关于钢铁行业化解过剩产能实现脱困发展的意见》,开启了钢铁行业供给侧改革的序幕。2016—2018年是钢铁行业供给侧产业政策集中落地实施的阶段,其间,通过淘汰落后产能、环保限产以及减量置换等举措,去产能超过1.5亿吨,出清“地条钢”超过1.4亿吨,提前两年达成了“十三五”规划去产能的上限目标任务。

近3年产业政策的侧重点有所不同:2016年是淘汰小高炉,化解产能超过6500万吨;2017年上半年主要取缔“地条钢”,实现了1.4亿吨“地条钢”产能的出清,此外,借助产能置换和环保限产,化解粗钢产能5000万吨;2018年则持续推进压减产能以及环保限产工作,化解粗钢产能3000万吨。

供需面和价格走势

粗钢产量逐年增长

2015年,钢厂产量基数较低(当时钢厂持续处于亏损状态,产量呈负增长态势)。2016—2018年,生铁和粗钢的产量均逐年上升,然而铁钢比却出现下降,生铁产量的增幅小于粗钢,其中的原因主要是高炉生产受到政策的约束。

在产能淘汰和压减周期中,产量不减反增的原因主要有:其一,表外产量转向表内。2017年上半年“地条钢”被取缔,表外中频炉产量集中退出市场(2017年二季度开始产量同比增长)。其二,在高利润的驱动下,高炉钢厂通过多种方式实现增产。一方面,提高铁矿石品位,使得铁矿石高品矿的溢价持续上涨;另一方面,增加转炉环节的废钢添加量,实现增产。而淘汰和压减产能更多地体现在高炉开工率的降低以及表外中频炉被取缔两方面。

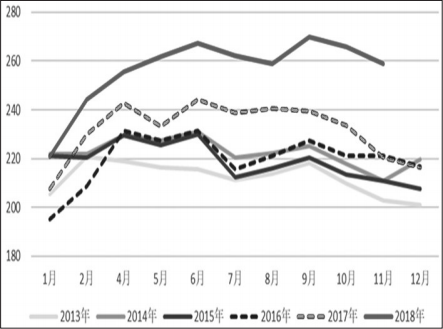

图为2013—2018年日均铁水产量(单位:万吨)

图为2013—2018年日均粗钢产量(单位:万吨)

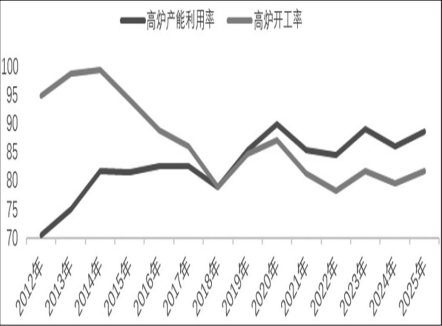

图为钢厂开工率和产能利用率走势(单位:%)

吨钢利润大幅走扩

2016—2018年,我国吨钢利润实现了大幅增长。2015年,钢厂整体处于全面亏损状态,盈利率不足10%。2016年起,随着落后产能的关停,利润状况得到显著改善。2016年、2017年和2018年的吨钢利润分别为250元、560元和818元。

表为2016—2019年吨钢利润(单位:元)

利润与开工率呈现出反向关系,即开工率逐渐走低的同时,钢厂盈利率持续攀升。以2018年为例,高炉开工率同比下降7个百分点(从74%降至67%),而钢厂盈利率则增长至90%。开工率和盈利率的这种变化基本契合供需曲线定律,其中供给作为变量,当供给下降时,供给曲线向左移动,价格随之上升,进而挤出部分需求,最终实现新的供需平衡。

棚改货币化安置拉动需求

2016—2018年,我国粗钢消费量呈现止跌回升态势,且2017年和2018年增速较高。数据显示,这3年粗钢消费量的增速分别为1%、8%和15%。

粗钢需求回升主要得益于房地产行业棚改货币化安置的拉动。房地产投资增速自2015年触底后再度回升,2016年、2017年和2018年地产投资增速分别达到6.9%、7%和9.5%的较高水平。2015年6月,国务院发布《关于进一步做好城镇棚户区和城乡危房改造及配套基础设施建设有关工作的意见》,提出棚改3年计划,要求在2015—2017年完成1800万套棚户区改造。随后明确棚改是商品房库存去化的重要手段,规定各地棚改货币化安置比例不得低于50%,并加大货币化安置的贷款力度。

2017年,国务院再度提出3年攻坚计划,要求在2018—2020年再完成1500万套棚户区改造。依据货币化安置的相关数据测算发现,2015年后棚改货币化安置对商品房销售面积增长的贡献率颇高。2015—2018年,商品房销售面积分别为12.5亿平方米、15.3亿平方米、16.3亿平方米和16.5亿平方米,其中货币化安置占比约为12%、16%、19%和16%。

表为我国粗钢表观消费量

库存持续低位运行

从钢材库存同比走势来看,2016年,库存出清充分,较2015年有所降低。而在2017—2018年,螺纹钢冬储库存呈现逐年上升的态势,这基本契合库存随价格上升的规律(因为价格上涨通常意味着需求预期良好,所以库存会随之升高)。

从季节性走势来看,在逆季节性累库阶段,往往都对应着价格回调时期。例如,2016年,螺纹钢在4—5月累库,热卷于9—10月累库;2017年,热卷在2—4月累库。在这些时段,钢价均出现了阶段性下跌。

小结

经过为期3年的供给侧改革,钢铁行业的产能得到有效控制与优化。其中,压减产能超过1.5亿吨,出清“地条钢”超过1.4亿吨,使得我国粗钢产能压减至10亿吨以内。与此同时,钢厂开工率有所下降,产能利用率则显著提升。数据显示,2015—2019年,钢厂开工率下降了近10个百分点(从94.4%降至84.8%);产能利用率上升了近4个百分点(由81.6%升至85.46%)。

2015年12月,螺纹钢价格触底后开始上涨,这一走势与2015年12月中央经济工作会议将供给侧改革确定为2016年经济工作主线的时间基本契合。随着产业政策逐步落地实施,供给受到了有效约束;与此同时,需求端受到棚改货币化安置政策的刺激。在此双重因素作用下,钢材产业呈现出供减需增的态势,从而开启了新一轮的上涨周期。2015—2018年,螺纹钢价格上涨近3000元/吨,最高上涨至4400元/吨。

“反内卷”政策跟踪和影响

钢材产业现状

阶段性地实现产量和库存出清

自2021年房地产行业步入下行阶段以来,主要应用于地产领域的螺纹钢需求出现下滑态势。与此同时,电炉螺纹钢的成本持续高于高炉,使得电炉螺纹钢生产持续处于亏损状态,开工率下滑幅度较大。截至2021年,电炉开工率下降至62%附近,较2018年降低了19个百分点。而高炉钢厂同样采取了一系列措施来减少螺纹钢的产量,如降低废钢添加比例以及调节产量等。

从国家统计局的数据口径来看,2021—2024年,粗钢产量下降3000万吨。综合考虑废钢消耗退出情况进行测算,2021—2024年,钢材减产幅度处于0.9亿~1亿吨区间。从钢联样本数据可知,2021—2024年,螺纹钢产量下降33%,即5600万吨。螺纹钢产量减少在粗钢产量下降中的贡献最为显著。

与此同时,我国钢材出口持续增长,有效消化了产量。回顾以往钢材价格的下跌周期(2011—2015年),我国钢材出口持续增长,且价格与出口量呈反向关系。在2015年钢价处于周期性底部时,对应了1.12亿吨的最高出口量。

2021—2025年,我国钢材出口同样保持持续增长。尽管面临海外反倾销压力,但凭借性价比优势,我国钢材的出口量依然不断攀升。2024年,我国钢材出口量较2021年增加了4400万吨。截至2025年6月,我国钢材出口量达到5815万吨,同比增长9.2%。

2025年高炉钢厂利润转正

历经2024年的价格持续下跌与产量削减,至2024年年末,我国钢材产量与库存均实现阶段性出清。与此同时,钢厂利润自亏损状态逐步向盈利方向修复。2025年上半年,螺纹钢和热卷生产始终维持正利润运行态势。钢厂盈利比例也从2024年的36%攀升至55%。

图为钢厂盈利率(单位:%)

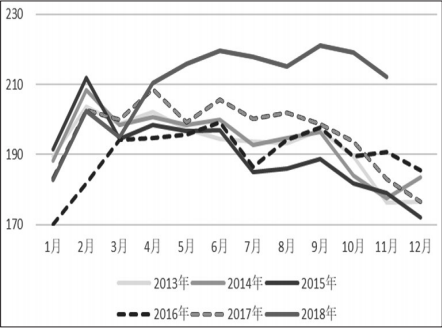

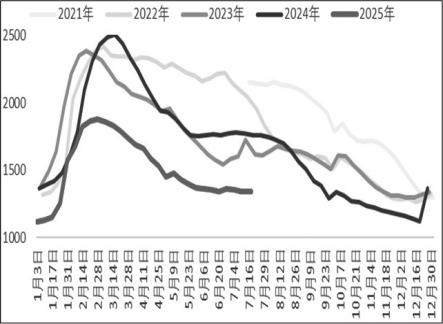

钢材库存处于低位水平

图为五大钢材品种库存走势(单位:万吨)

2024年,内需下滑明显。继房地产市场持续下行后,2024年,传统基建项目叫停,进一步影响了基建需求,导致其下滑。在此情况下,钢材面临高产量和高库存的双重压力。经过持续一年的减产和跌价去库后,2025年库存基数处于低位水平。截至2025年7月,五大材库存同比下降24%。

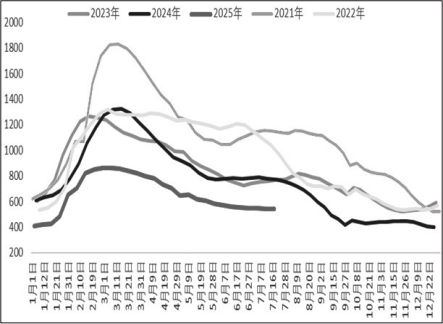

图为螺纹钢库存走势(单位:万吨)

“反内卷”政策的影响

需等待相关产业政策证实

“反内卷”在2024年7月的中央政治局会议上被首次提及。2025年7月1日,中央财经委员会第六次会议提出“治理企业低价无序竞争……推动落后产能有序退出”,这使得“反内卷”预期发酵,市场也随之开始对此进行交易。与此同时,部分行业逐步出台了“反内卷”相关产业政策。

目前,与钢铁行业有关的“反内卷”政策预期主要体现在以下两个方面:其一,钢铁、有色、石化等十大重点行业稳增长工作方案已经出台。其二,国家能源局综合司发布了《关于组织开展煤矿生产情况核查促进煤炭供应平稳有序的通知》,对2025年1—6月单月原煤产量超过公告产能10%的煤矿,责令其停产整改。这一举措使得煤炭行业的供给收缩预期得到了证实。但钢铁行业“反内卷”预期的证实尚需等待进一步的产业政策出台。

抓手可能是结构化调整

当前,钢铁行业的过剩程度较上一个周期有所减轻。2012—2015年,钢厂开工率在94%~99%,然而产能利用率仅为71%~81%。与之形成对比的是,2021—2025年,钢厂开工率在78%~82%,产能利用率则为85%~89%。产能利用率的提升以及开工率的下降,表明行业结构得到了进一步优化,行业效率也有所提高。

不过,钢铁行业供应宽松的格局尚未发生改变。2025年,钢厂处于低库存、正利润的状态,这主要是钢厂减产以及出口增长导致的。对比2011—2015年行业周期呈现出的总产能过剩特点,当前钢铁行业的过剩格局更多地体现为结构化过剩。随着中国经济朝着高质量发展转型,钢材需求结构进一步优化,建筑用螺纹钢的需求持续下降,而绿色低碳钢材、高性能钢板带材、优特钢棒线材等产品的需求则保持增长态势。因此,“反内卷”在钢铁行业可能的切入点便是结构化调整。

影响展望

从6月以来黑色金属价格的上涨历程来看,6月,焦煤因环保督察而减产,价格止跌探涨。同期,尽管处于需求淡季,但钢材需求展现出一定韧性,库存处于低位且未出现累积现象,钢材和铁矿石价格也随之止跌。

紧接着,7月2日“反内卷”交易推动市场情绪好转。在产业供需面边际好转(焦煤和铁矿去库)以及市场情绪回暖的双重配合下,钢材价格开始上涨。

7月18日,工信部表示“十大行业稳增长方案即将出台”,这一讲话再次增强了市场对于供给收缩的预期。

7月22日,国家能源局发布关于超产矿山企业停产整顿的文件,这证实了煤炭行业的“反内卷”预期。在此背景下,焦煤领涨,黑色金属价格延续上涨走势。

本轮黑色金属价格上涨,可理解为产业低库存与宏观预期好转共振所产生的结果。自2024年起,产业便以去库存作为主要任务。钢材始终保持低库存状态,铁矿石库存虽处于高位,但也有所回落。上半年,煤炭价格持续下跌,使得煤炭库存滞留在上游矿山。近期,市场投资情绪有所好转,产业开始逐步补库,矿山库存持续下降。

从2016—2018年的行情来看,只有持续的产业政策落地实施,扭转供需宽松的格局,上涨行情才能够延续下去。当前钢材产业的低库存状态对价格起到了支撑作用,然而从中长期来看,供应偏松的格局并未改变,需要进一步出台产业政策加以配合。