煤炭涨停潮!龙头10天9板 这三大利好是关键?

【来源:东方财富】

风格切换的迹象10月23日早盘再次显现,煤炭板块再次大幅拉升且指数再创历史新高。板块中陕西黑猫、山西焦化、云煤能源等8股涨停。近期披露资产重组的大有能源更是录得“10天9板”行情。

多重利好带动煤炭走强

综合市场来看,煤炭板块近期的强势,以下三方面被较多谈及:

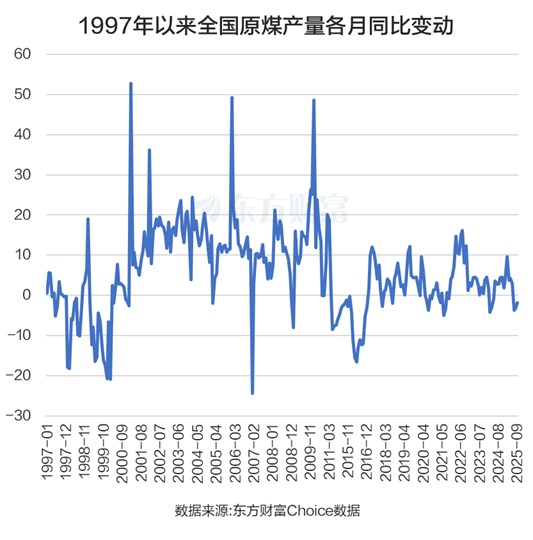

一是自7月国家能源局核查超产政策以来,国内煤炭产量持续受到限制。国家统计局数据显示,9月份,规上工业原煤产量4.1亿吨,同比下滑1.8%,连续3个月同比负增长;1-9月份,规上工业原煤产量35.7亿吨,同比增长2%。同期,我国进口煤炭4600.3万吨,同比下降3.3%;前9个月,我国共进口煤炭34589万吨,同比下降11.1%。

此外,中泰证券表示,中央安全生产考核巡查组年度考核巡查即将开启,煤炭供给收缩预期加强。据应急管理部消息,按照2025 年度中央安全生产考核巡查工作安排,11月份,22 个中央安全生产考核巡查组将陆续进驻31 个省、自治区、直辖市和新疆生产建设兵团开展年度考核巡查。巡查组进驻期间,各个煤炭产区超产情况有望进一步减少,煤炭供给收缩预期强化。

二是近期全国多地降温明显,又增加了煤炭的需求预期。国盛证券报告指出,10月上旬“南热北冷”的极端天气推升了电力耗煤需求。10月下旬,南方气温集体“跳水”,北方寒意提前。中国天气网数据显示,截至10月21日晨08时,全国共有20个省会首府直辖市最低气温创下立秋后新低。

美国国家海洋和大气管理局则预测,拉尼娜现象不仅可能出现,还有望持续至2025年12月—2026年2月。这一预期强化了市场对今冬用煤需求的乐观判断。中信期货分析认为,叠加冬季用电旺季来临,煤炭价格具备向上弹性。

山东卓创资讯股份有限公司分析师任慧云则表示,随着气温下降,北方陆续开始供暖季,而据相关预测,今年冬季或存冷冬可能,预计“迎峰度冬”旺季需求成色良好,需求韧性较强。

三是当前市场风格切换的迹象较为显著。中国银河近期研报表示,短期在外部贸易摩擦不确定性影响下,叠加部分板块前期积累较大涨幅,资金情绪趋于谨慎。成交额出现缩量,部分资金风格转向,市场阶段性震荡的概率较大。配置机会上,短期来看,红利板块防御属性突出,涉及银行、交通运输、食品饮料等行业。中期线索上,重点关注新质生产力主题、“反内卷”、大消费板块、“两重”领域。

动力煤价格超预期上涨

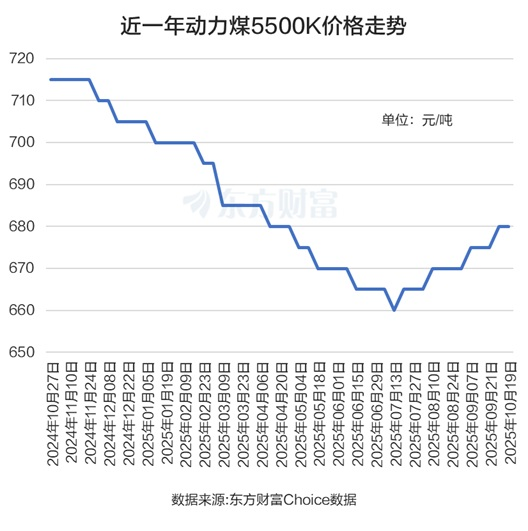

事实上,在供需紧张的背景下,煤炭市场已经有了涨价的现象。天风证券研报称,近期国内动力煤价格超预期大涨。截至2025年10月17日,秦皇岛港Q5500动力末煤价格748元/吨,周环比大涨43元/吨。

该机构还表示,产地的价格涨幅更大。截至10月17日的山西大同、陕西榆林、内蒙古东胜Q5500煤价周环比大涨75元/吨、120元/吨、36元/吨。

天风证券认为,安全检查和超产核查政策仍限制供应增量,此外大秦线检修持续,叠加南方天气转凉,北方供暖或提前,上调年内动力煤目标价至750~800元/吨。

节后煤炭强势领涨

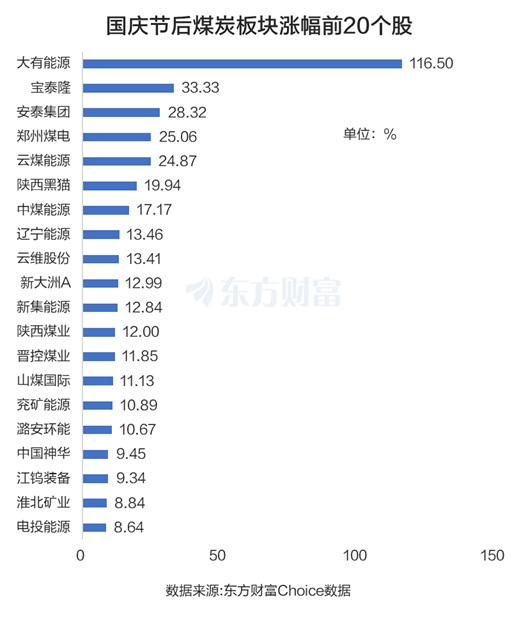

反映到股市上,近期煤炭板块持续强势。截至10月22日收盘(以下同),国庆节后煤炭板块指数累计上涨9.79%,是申万一级行业涨幅最大的。

板块中大有能源累计大涨116.5%。宝泰隆涨超30%,安泰集团、郑州煤电、云煤能源涨超20%。

往后看,山西证券表示,看好四季度煤炭板块投资机会,煤炭弹性品种排序靠前。四季度业绩或好于三季度,板块具备配置价值。迎峰度夏期间,煤价超预期上涨,但长协倒挂表观解除后,仍有部分长协比例未能兑现,因此销量修复或将持续至四季度。随着“反内卷”相关政策落地,四季度国内煤炭供应增量预期有限,煤价向下有所支撑。而四季度迎峰度冬,需求可期,预计均价也将在一定程度上环比修复。当前板块整体估值已经较低,近期市场风格切换需求提升,煤炭具备补涨动力,板块逢低可增配,优选弹性品种。

国元证券亦指出,随着“反内卷”政策持续发力,国内煤炭供应将受到一定抑制,而需求端在冬季供暖和工业旺季的双重推动下将有所增长,供需关系有望从“结构性过剩”逐步转向“紧平衡”。此外,国资委国有企业经济运行座谈会,将“稳电价”与“稳煤价”并列为核心议题,强调“坚决抵制‘内卷式’恶性竞争”。因此,煤炭板块中长期投资逻辑主要是供给侧收紧改善供需格局以及高股息的红利资产配置。

(文章来源:东方财富研究中心)