逐日对冲锁亏损 “敲出退还”稳收益

【来源:期货日报网】

A 项目背景

2024年下半年,受国内基建需求放缓及海外经济下行影响,螺纹钢价格持续下跌。某钢贸企业(下称A公司或企业)此前采用累购期权进行库存套保,但市场行情持续偏离预期,5月入场的累购结构因价格跌破敲入价后敞口持续扩大,浮亏压力陡增。A公司面临两重困境:

1.累购敞口难止损。A公司持有RB24××合约累购结构,观察期内价格持续下跌,每日累计生成3倍基准数量的多单,保证金占用高企且面临追保压力,但企业不舍得止损,担忧平仓后将错失行情反弹时的回本机会。

2.后结算采销风险。A公司作为区域钢厂核心经销商,采用“旬度均价采购+现货市场竞价销售”的运营模式。其采购端以每一旬为周期锁定钢材采购成本,销售端则根据市场实时行情动态定价。这种经营模式的特点在于:当市场价格上行时,企业可通过控制现货投放节奏实施囤货待涨策略,获取溢价收益;若遇价格下行周期,则面临终端需求萎缩导致的库存积压风险。

针对上述痛点,华泰长城资本管理有限公司(下称华泰长城资本)为A公司定制“香草买权每日结算的累计结构(下称惠鑫保1.0)对冲累购敞口+鲨鱼鳍敲出障碍每日结算的累计结构(下称惠鑫保2.0)补贴现货销售”的组合方案,帮助企业优化套保成本、捕捉获利机会。

B 项目开展

惠鑫保1.0对冲累购敞口,化解追保压力

A公司持有的RB24××合约累购期权因价格持续下跌,每日累计生成3倍基准数量的多单持续亏损,面临追保压力。企业既担忧行情反弹不愿止损离场,又难以承受保证金占用攀升的现金流压力,需要低成本对冲工具锁定敞口亏损。

A公司向华泰长城资本表示,其认为价格下跌只是短期行情,后市依然看涨,但担心发生极端下跌情形,希望规避价格下跌的风险。

企业常用的对冲结构是熔断累沽期权,但由于存在杠杆,企业原累购期权敲入后将产生3倍数量的多单,而在累沽期权端若对冲数量不足,则无法有效覆盖风险;若过度对冲,则在行情反弹时累沽端的杠杆效应会加剧亏损,形成“对冲不足或过度亏损”的两难困境,并且累沽期权的保证金占用无法与累购期权完全对应,行情变动时容易发生双边追保。

方案设计:

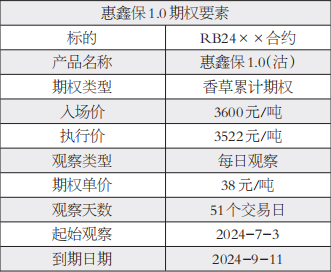

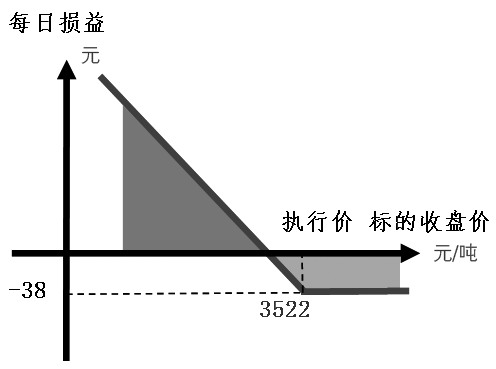

产品要素:挂钩RB24××合约,企业买入惠鑫保1.0(沽),执行价为3522元/吨,观察期覆盖累购结构剩余敞口天数(2024年7月3日—9月11日,51个交易日),每日数量150吨(覆盖累购结构每日产生的多单数量),总期权费38元/吨。

图为惠鑫保1.0(沽)每日损益

策略逻辑:

逐日赔付对冲浮亏:每日收盘价低于3522元/吨时,惠鑫保1.0赔付(3522-收盘价-38)×150吨,直接覆盖累购多单当日3522元/吨以下的亏损;

保证金抵扣:惠鑫保1.0赔付可覆盖累购期权大跌时的保证金追加,避免企业因资金链断裂被迫平仓。

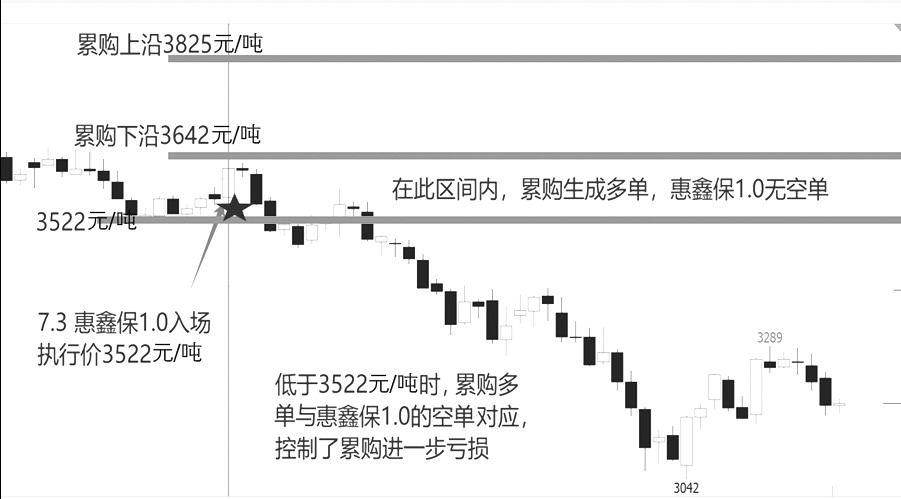

图为实施效果

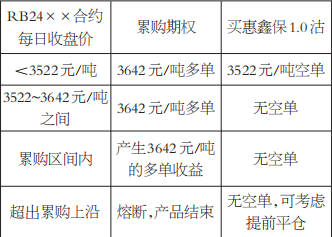

表为结构情景分析

策略总结:

2024年7月3日—9月11日期间RB24××合约收盘价下跌551元/吨至3068元/吨,惠鑫保1.0赔付每日平均189元/吨,累购亏损平均341元/吨,总损益-153元/吨,惠鑫保1.0有效挽回了189元/吨的亏损;

惠鑫保1.0入场时,保证金占用即释放约150元/吨,若行情进一步下跌也有保证金抵扣效果,有效缓解了现金流压力;

若使用累沽期权结构对冲,数量难以把握,且会中途发生熔断敲出,后续需要重新选择合适的套保方案,对企业而言操作难度较大。

若行情如企业预期中途上涨,惠鑫保最大亏损为未结算吨位的权利金,即38元/吨,保留了原累购期权上涨的盈利,若行情上涨趋势明显,企业可以申请平仓惠鑫保1.0,回收部分权利金(但存在损耗)。

惠鑫保2.0优化月均结算,捕捉波动收益

A公司采购端以每一旬为周期锁定钢材采购成本,销售端则根据市场实时行情动态定价。企业认为,2024年6月上旬钢材价格已处于低位,向下空间有限,但若行情继续下跌,期货端跌幅将大于现货市场。基于此,其选择期权单价为25元/吨的惠鑫保2.0进行套保——该成本与螺纹钢价格日波幅相匹配,可通过期权端下跌收益补贴现货让价销售,缓解库存压力;同时,通过置换此前盈利的期货空单,既能锁定既有套保收益,又能以较低成本保留对后续下跌行情的博弈空间。

方案设计:

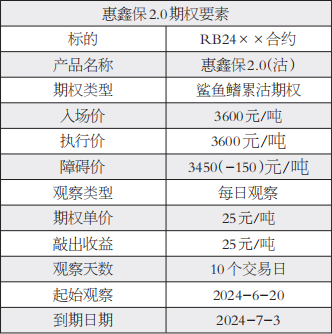

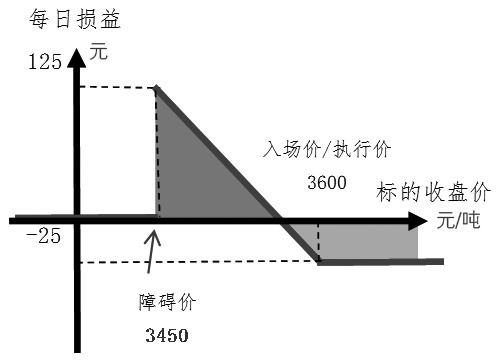

产品要素:挂钩RB24××合约,企业买入惠鑫保2.0(沽),入场价和执行价为3600元/吨,敲出障碍价3450元/吨,观察期为6月20日至7月3日(10个交易日),10个交易日,与企业每一旬采购一次、均价结算的经营计划基本匹配,每日数量100吨,期权费25元/吨。

图为惠鑫保2.0(沽)每日损益

策略逻辑:

套保效果:若标的RB24××合约价格在观察期内维持在3450~3600元/吨区间,企业每日可获得(3600-25-收盘价)×100吨的赔付收益;若跌破3450元/吨,产品提前终止并退还剩余权利金,企业可灵活选择复购惠鑫保或转用期货空单加仓。

成本优势:惠鑫保2.0权利金仅25元/吨,显著低于同期限、同区间的香草看跌价差期权(约45元/吨)和亚式买权(约30元/吨)。

结构亏损有限:行情上涨时,惠鑫保2.0最大亏损为期初权利金25元/吨,远低于期货套保的潜在风险;若行情先跌后涨,其每日结算机制可捕捉下跌波段收益,而传统亚式期权因依赖均价结算可能错失机会。

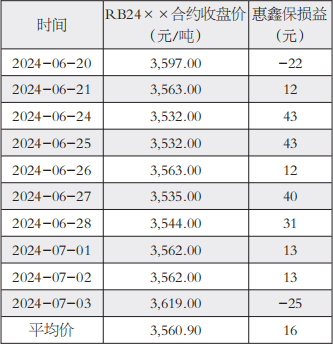

表为每日损益明细

策略总结:

每日结算机制:当收盘价低于3600元/吨时,企业当日即获得(3600-收盘价-25)×100吨赔付;若价格高于3600元/吨,则保留现货上涨收益。惠鑫保2.0通过捕捉下跌波段行情,最终为A公司实现16元/吨的净收益。

对比期货套保:2024年6月20日—7月3日期间,RB24××合约从3600元/吨(入场价)震荡上涨至3619元/吨(收盘价),期货套保将产生19元/吨亏损,而惠鑫保2.0通过灵活结算规避了此风险。

对比香草看跌价差期权:若到期价格上涨,价差期权将损失全部45元/吨权利金,而惠鑫保2.0覆盖了权利金成本还获得了收益。

对比亚式期权:亚式期权依赖全月均价结算,其间无法获取每日下跌收益(如案例中仅实现9.1元/吨收益),而惠鑫保2.0通过逐日结算机制,在下跌行情中动态补亏,综合表现更优。

C 项目总结

对冲累计敞口,保留原结构获利可能,优化保证金管理

惠鑫保1.0通过每日结算机制,将累计敞口分解为逐日风险点,动态对冲累购多单浮亏。在RB24××合约持续下跌的极端行情中,惠鑫保1.0累计赔付能覆盖累购大跌尾部亏损,并且缓解保证金追缴压力。相较于用累沽对冲累购的方案,其规避了熔断后对冲效果减弱或杠杆失衡风险,以“低资金占用+高效覆盖+保留原结构收益”实现灵活解套。

突破亚式期权局限,增厚波动收益

惠鑫保2.0以“每日结算+敲出退还”特性,优化后结算采销风险。在6月下旬RB24××合约震荡行情中,通过捕捉每日下跌波段实现16元/吨净收益,较亚式期权收益提升76%(亚式期权收益仅9.1元/吨),且权利金成本降低17%(25元/吨 vs 30元/吨)。若价格跌破障碍价,退还剩余权利金的机制保留了策略切换空间,避免传统工具“锁死资金”的弊端,实现“有限亏损+弹性收益”的平衡。

灵活架构适配多场景,提升套保容错性

惠鑫保系列支持企业根据行情变化动态调整策略。

优化资金效率:行情反弹时可提前平仓回收部分权利金,同时保留现货端上涨收益;

降低成本:较传统香草买权及亚式期权,其日结模式与敲出机制降低权利金成本,精准捕捉波段收益;

参数定制:执行价、障碍价、观察期等参数可“一企一策”调整,匹配企业风险偏好。

华泰长城资本在本项目中通过金融工具的结构化创新,将传统套保的“静态避险”升级为“动态博弈”,既对抗了价格下跌风险,又保留行情反转时的收益弹性,为大宗商品贸易企业的风险管理提供了可复制的风险管理范式。(本案例由华泰长城期货提供)