需求压制整体偏弱 聚丙烯继续下行空间不大

【来源:东方财富】

“金九银十”结束,聚丙烯(PP)价格不涨反跌,甚至一度跌至6500元/吨附近。此次PP下跌主要是因为需求不及预期,油价的下跌也使得PP下行加速。目前PP行业全面进入亏损状态,供应端压力逐渐缓解,PP继续下行空间不大。

“金九银十”是聚丙烯(PP)行业的传统需求旺季,但是今年旺季特征不明显。目前全球经济低迷运行,宏观形势偏弱,PP刚需受到较大影响。国家统计局最新公布的数据显示,9月份国内塑料制品产量为730.3万吨,同比下降2.54%,这已经是连续两个月同比下降。

图为国内PP利润走势

具体来看,BOPP需求端新单成交改善有限,下游相关行业电商、食品包装、服装包装等均不及预期,BOPP价格整体回落,开工率低于去年同期3个百分点;注塑企业旺季基本结束,样本企业订单较去年同期减少15%,开工率较去年同比下降2个百分点;塑编企业旺季也进入尾声,不过,今年塑编企业订单明显不及预期,尤其是吨包袋等出口产品受贸易摩擦影响出现大幅下降。

图为全国PP日度开工率

油价大幅下跌成本施压明显

今年虽然地缘政治冲突不断,但是中东地区以及俄乌冲突对油价的刺激基本发酵完毕,原油走势逐渐回归基本面。欧佩克自4月份开始增产,国际油价在短暂反弹后也进入下行通道,其中WTI原油自78美元/桶高位一度跌至55美元/桶,跌幅近30%,油价下跌拖累化工品整体下行,PP也未能幸免。

下半年PP整体下行明显,PP利润持续压缩,目前PP已经进入全面亏损状态。截至11月初,油制PP亏损550元/吨,煤制PP亏损300元/吨,外采甲醇制PP亏损1000元/吨,外采丙烯制PP亏损250元/吨,PDH制PP亏损800元/吨。前期,油制PP一度改变三年来持续亏损的状态扭亏为盈,煤制PP利润也一度达到1000元/吨,不过随着PP全面进入亏损状态,PP成本端的支撑作用有望体现。

检修力度加大供应明显减少

PP检修季主要集中在4—7月份,8月份之后PP开工率明显提升,一度反弹至85%以上。不过进入9月份之后,计划外检修明显增多,PP开工率再次降至85%以下;10月份PP开工率进一步下降,截至10月底,PP开工率已经降至80%,即将触及年内最低点,同时也是历史同期最低点。

图为国内PP进出口分析

目前国内PP供应严重过剩,供需矛盾失衡,加之PP全面处于亏损状态,部分企业尤其是PDH企业被动停工或降负荷,一方面有利于缓解库存压力,另一方面也是应对亏损的无奈之举。由于PP供需失衡以及亏损状态或将维持,PP后期计划外检修依然较多,开工率或维持低位水平。此外,今年PP扩产能主要集中在上半年,下半年新产能冲击市场有限,供应压力明显缓解。

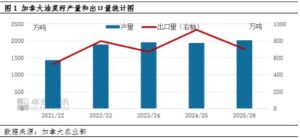

进出口格局改变缓解国内压力

最新海关数据显示,9月份中国聚丙烯进口量为29.02万吨,环比增长17.49%,2025年1—9月累计进口量为245.78万吨,同比减少9.01%;9月份中国聚丙烯出口量为23.76万吨,环比减少13.88%,2025年1—9月累计出口量为234.11万吨,同比增长28.27%。

近几年PP国内供需矛盾加剧,国内PP价格处于全球价格洼地,进口明显减少,出口窗口逐渐打开。今年已经有部分月份的PP出口量大于进口量,一定程度上缓解了国内供需矛盾,我国也有望由PP净进口国转变为净出口国。

目前PP基本面多空交织,虽然需求端利好并未兑现,但是计划外检修装置增多,PP供应端压力也明显缓解,基本抵消需求端利空。不过,PP全面亏损后成本支撑增强,加之化工“反内卷”也有望提供政策托底效果,预计聚丙烯价格虽然反弹暂无实质性驱动,但是继续下行的空间或已不大。(作者单位:齐盛期货)

(文章来源:期货日报)