消息面利空不足以扭转利率下行趋势 理财将改变股债投资格局 | 债市日报11.07

【来源:东方财富】

AI摘要:当前债市在多空博弈中震荡,机构对超长债追涨持谨慎态度,强调票息与杠杆策略。同时,理财配置呈现新趋势:资金正显著向信用债ETF集中,并伴随“固收+”产品扩张推动资产配置向股债均衡过渡,理财年末的积极布局可能利好中长端信用债。经济数据方面,10月出口超预期下行引发关注,虽对持续性有分歧,但四季度外需放缓与内需政策效果已成为市场新的焦点。

(数据来源:Choice)

行情回顾:

截至今日18点,利率市场收益率多数小幅上行,1Y国债上行0.25bp至1.40%,3Y国债下行0.25bp至1.44%,5Y国债上行0.9bp至1.53%,10Y国债上行0.5bp至1.81%,30Y国债上行0.2bp至2.16%,10Y国开上行0.75bp至1.88%。信用市场收益率多数大幅上行,2Y期AAA信用债上行1.5bp至1.83%,3Y期AAA信用债上行1.5bp至1.93%,5Y期AAA信用债上行3.25bp至2.25%。转债方面,中证转债指数今日收盘报489点,收涨0.08%。

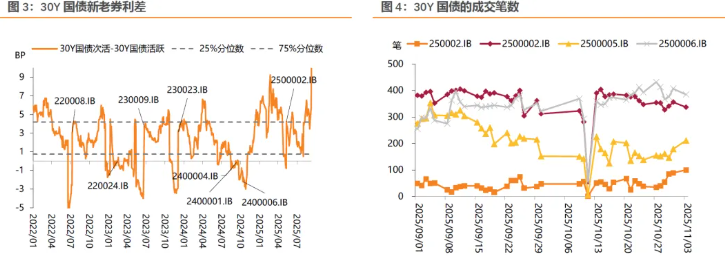

1、稳定债市预期

天风证券固收首席分析师谭逸鸣

短期来看,债市压抑已久的做多情绪终于得到释放,超长债定价偏贵属于情理之中。超长债的亮眼表现反映了当前市场交易情绪正在积极修复,也进一步点燃了部分投资者的做多热情。对此我们认为,其一,当前超长债定价或已偏贵;其二,需求端力量并不稳定,追涨切莫冲动。

东北证券固定收益首席分析师刘哲铭

2026年债市震荡偏空,建议久期中等偏低并灵活调整,在特定时点积极博弈降息预期带来的阶段性做多机会。利率空间受限背景下票息为王,资金平稳偏松较为确定,建议短久期、高票息资产配合杠杆策略,在守住底线前提下适度进行评级和品种下沉,把握ETF扩容带来的成分券结构性机会。

南京银行副行长、董事会秘书江志纯

展望后市,四季度债市定价将逐渐向基本面和资金面回归。但各类影响因素仍会形成一定扰动,博弈空间相对有限,短期内债市难以跳出震荡行情。

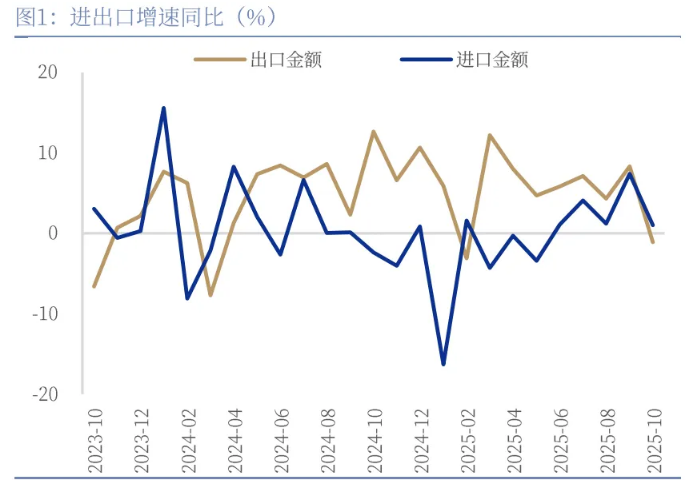

2、10月出口数据点评

国盛证券固收首席分析师杨业伟

10月出口为何超预期下行:(1)去年9月和10月出口错位的影响凸显。(2)对欧盟出口回落或受欧美关系缓和影响。(3)对其他地区出口超预期回落或因年末“抢转口”告一段落。往后看,在11月和12月基数进一步走高的背景下,出口环比动能的减弱或使得出口同比增速仍有进一步走弱的风险,四季度出口同比增速或有转负的可能。

银河证券固收首席分析师张迪

综合来看,我国出口仍有望维持较强韧性,Q1-Q4出口增速分别约为5.3%、2.6%、3.9%和5.6%,全年出口增速预计为4.4%。一是中美双方已形成有效反制平衡,单边加征关税的边际影响递减;二是全球经济复苏前景仍脆弱,贸易增长前景不容乐观;三是我国新动能和高附加值产品竞争力增强,商品竞争力提升带来出口需求上行;四是外贸市场多元化持续推进,为出口增长注入支撑动力。

民生证券研究院首席经济学家陶川

我们认为10月出口的负增长或难以持续。虽然下半年基数的抬升导致出口增速放缓,但全球宽松周期的共振叠加制造业的修复,外需的韧性较强,且我国向新兴市场多元化布局也带来底部支撑。而相对于出口,短期内在政策“空窗期”下,进口的修复力度仍有待观察。

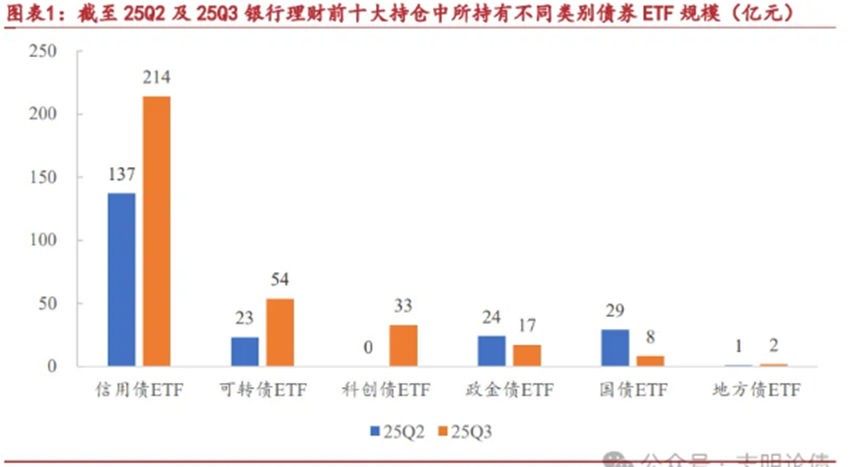

3、理财配置新趋势

华源证券固收首席分析师廖志明

从理财公司持仓的前十大债券ETF类别分布来看,2025年三季度末相较二季度末整体结构保持稳定,信用债ETF仍以7只的数量占据主导地位。但与此同时,理财持仓最大规模的债券ETF产品由政金债ETF变为信用债ETF,且单只产品的持仓规模出现大幅增长,这反映出理财资金在维持广泛品类配置的同时,正显著向核心信用债ETF进行集中与加码。

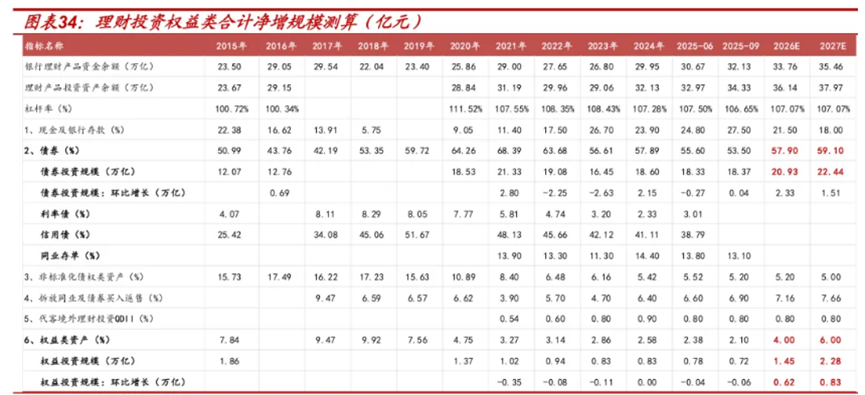

中泰证券固收首席分析师吕品

我们认为以固收+为代表的理财产品扩张将重塑股债投资格局。从机构到居民,逐步改变过去的长期观点,从债性资产的过度超配和权益资产的低配,逐步向股债均衡调配过渡。理财作为其中重要一环,将重回居民“全资产托管”定位,引发资产端和负债端的深刻变革。

华创证券固收首席分析师周冠南

9月债市调整过程中,银行理财、大行、保险等配置性资金逢高进场,跨季后基金力量边际修复。往后看,需要关注机构年末抢跑行情。10月以来,银行理财净买入规模快速放量,净买入仍以同业存单、5y以内中短票为主,同时可以观察到理财委外对于7-10y政金债老券有所放量,11月是理财委外大月,或利好中长信用债的利差压缩行情。