大宗商品贸易巨头托克的经营变革之路

【来源:期货日报网】

A 发展历程概述

第一阶段(1993—2000年):

贸易商初创期

1993年,创始人Claude Dauphin在荷兰注册成立托克集团。随后,托克集团进行了第一例资产收购——收购秘鲁仓库经营商Cormin。通过获取阿根廷及中国的石油贸易合同,托克集团逐渐成长。

第二阶段(2000—2010年):

物流资产布局期

托克集团从纯贸易商转向“贸易+物流”,陆续收购全球仓储、码头及下游分销资产(如Puma Energy、Impala),成立资产管理平台Galena Asset Management。通过控制物流节点,降低供应链成本,增强贸易灵活性。

第三阶段(2010年至今):

新能源布局转型期

托克集团并购上游矿业资产,但后期战略性收缩矿业投资。

公司收购中国金川集团30%股份并达成战略购销协议,与Mubadala共同投资巴西铁矿山。后续成立新公司Nala Renewables,收购Greenergy、Cogentrix,布局锂矿、碳交易等新能源领域,形成“贸易+物流+新能源”三支柱业务结构。

B 企业经营跟随时代步伐持续转型

从单纯贸易向“贸易+物流”综合运营商升级

自1993年托克集团在荷兰注册成立以来,主要开展单纯的传统贸易模式,通过地区间“低买高卖”创收,重点布局政治敏感地区的转口贸易业务,如伊朗、南非等地区的石油及金属贸易,逐步在行业内树立了良好的商业信誉,并建立起广泛的供应商客户网络。1994年,托克集团完成了对秘鲁仓库经营商Cormin的收购,搭建首个海外物流点,后续获取阿根廷及中国的长期石油贸易合同,石油年贸易量上升至百万桶级别。

积极布局物流资产,重塑商品贸易网络

进入21世纪,全球大宗商品贸易格局发生深刻变化,托克集团及时调整企业经营发展战略,重点布局大宗商品物流基础设施。2003年收购全球石油仓储及经销商Impala,建立首个大型物流平台。2005年成立专业资产管理平台Galena Asset Management,管理规模达50亿美元。2007年完成对Puma Energy的控股收购,逐步渗入下游分销领域,通过在全球主要贸易枢纽(如鹿特丹、新加坡港口等)建设仓储设施,有效建立起了覆盖全球的商品贸易物流网络。

推动产业链整合及向新能源方向转型

随着全球能源转型加速和市场竞争加剧,托克集团开始向更高价值的产业链环节延伸,同时布局新能源领域,寻求新的增长点。

2013—2019年,托克集团积极布局金属上游矿产,持续扩大全球贸易网络,聚焦能源、金属贸易,盈利随之增长。2013—2014年,加速整合PUMAENERGY(燃油分销仓储中心),建设Impala。2015年在全球持续收购仓储、码头等关键物流节点。另外,大规模布局全产业上游矿产,投资MATSA(西班牙)、Catalina(秘鲁)铜铅锌矿,收购中国金川股权,逐步成为锌业龙头Nyrstar股份的最大股东。

2020年至今,托克集团战略性收缩金属矿产投资,目光聚焦新能源板块,逐步参与锂矿、低碳金属交易。出售部分矿山股权,计划逐步退出Nyrstar,并持续推动业务向未来利润新增长点布局。成立新能源公司NalaRenewables,明确转向投资可再生能源和能源转型金属,全资控股石油公司PumaEnergy,收购Greenenergy,全资控股发电公司Cogentrix Energy,逐步参与锂矿、低碳金属交易。

C 商品周期对财务数据表现影响明显

2013—2019年,托克集团总资产规模保持平稳增长态势,从400亿美元逐步上升至570亿美元。2014—2016年,受大宗商品熊市影响,公司总资产规模增长明显放缓,尤其是2015年,出现小幅回落。2017年后,随着商品市场回暖,公司总资产规模恢复稳健增长。2020年,公司总资产规模实现跨越式增长。

图为托克集团总资产及增速

图为托克集团营业总收入及净利润

2013—2019年,尽管营业总收入规模持续扩大,但净利润增长相对缓慢。公司净利润从2013年的29亿美元下降到2019年的9亿美元,反映出公司在商品周期下行阶段的盈利压力。2022年,公司营业总收入达到3185亿美元,创出峰值,净利润为70.3亿美元。2023年,公司营业总收入小幅缩减至2443亿美元,净利润却创下74亿美元的历史新高,凸显出大宗商品贸易企业业绩对市场周期的敏感性。在市场周期走弱的情况下,公司2024年营业总收入虽较2023年无明显变化,但净利润快速回落至27.6亿美元。2025年上半年,公司净利润回落至1.5亿美元,主要是受公司投资的矿产资产减值的负面影响。

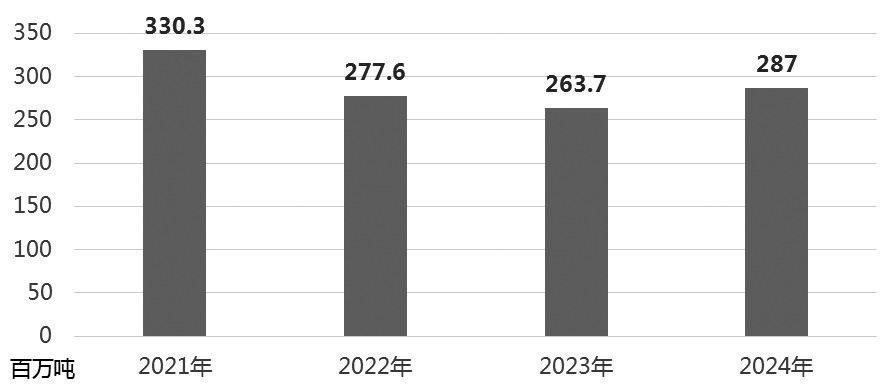

图为托克集团石油及衍生品贸易量(含LNG/天然气)

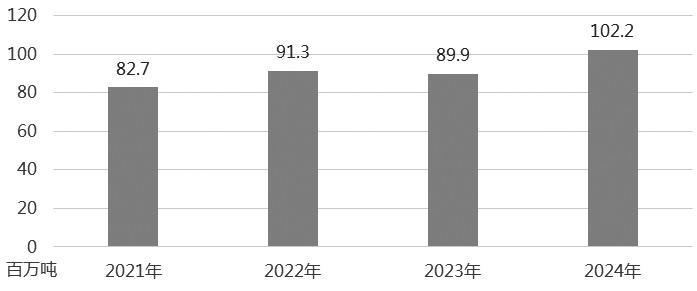

从具体业务板块来看,2021—2024年,石油及衍生品贸易量虽有所缩减,但整体稳定;有色金属精矿和精炼金属交易量保持相对稳定;大宗矿物交易量呈现明显上行趋势,从2021年的8270万吨增长至2024年的10220万吨,增幅达23.6%。这一数据变化既体现了托克在非石油类大宗商品领域的扩张努力,也反映了公司业务结构的优化调整。

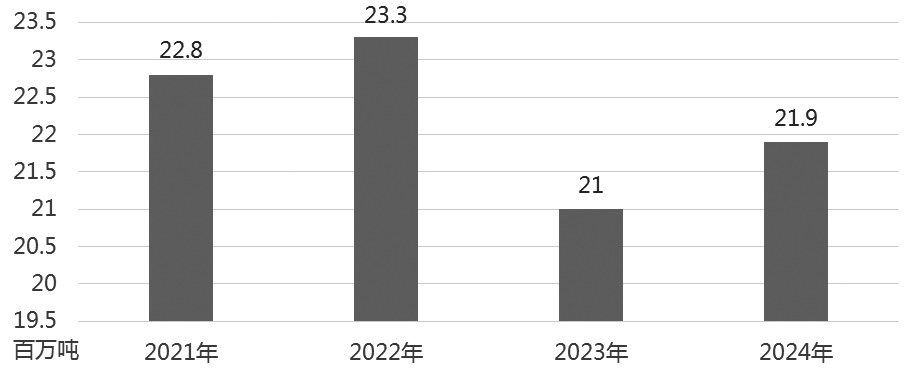

图为托克集团有色金属精矿和精炼金属交易量

公司运营规模稳步扩张。全球办公室数量和国家覆盖范围保持稳定,平均员工人数从2021年的9031人稳步增长至2024年的13086人,累计增幅达45%。与此同时,运输运营次数从2021年的4834次增加至2023年的5324次,表明公司物流网络运营效率提升。

图为托克集团大宗矿物交易量

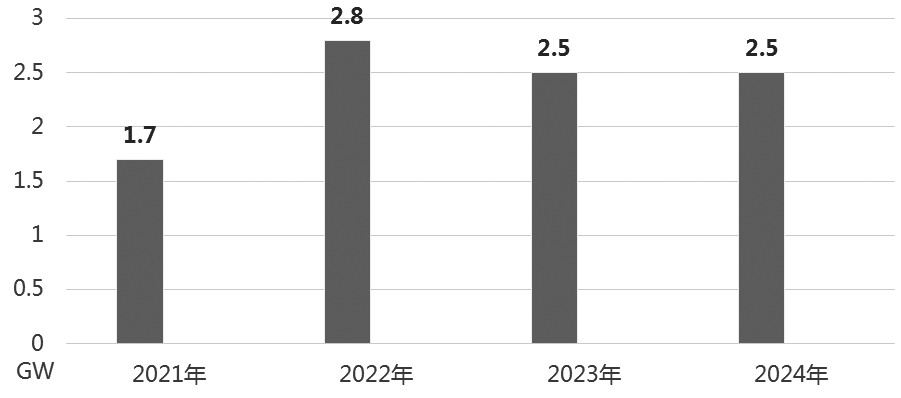

新兴业务方面,可再生能源组合装机容量从2021年的1.7GW快速增长至2022年的2.8GW,尽管2023年和2024年回落至2.5GW,但仍比2021年水平高出47%。这表明公司在能源转型领域的持续投入,同时也表明公司在不断调整优化相关项目运营状态。

图为托克集团可再生能源组合装机容量

表为托克集团主要经营指标

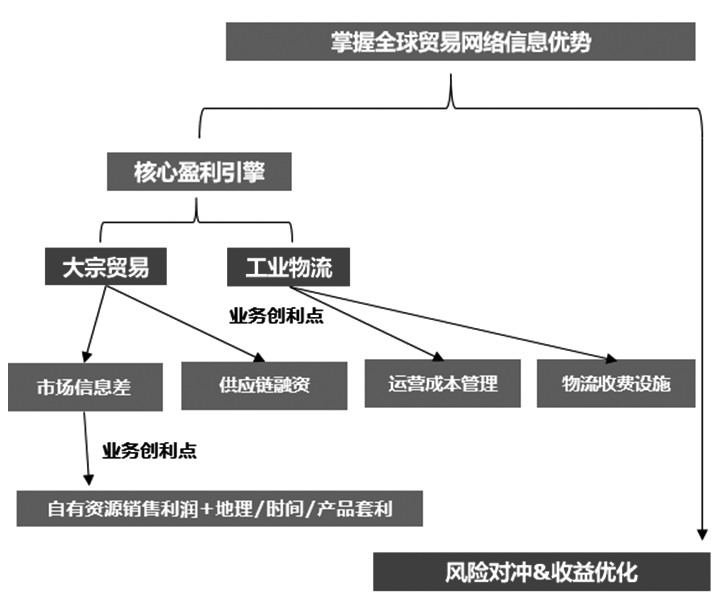

D 企业核心盈利支柱架构

大宗商品贸易搭配使用多元金融衍生工具实现创收

作为托克集团核心盈利“稳定器”的大宗商品贸易业务,依托全球网络布局,开展多维度套利操作。例如,通过地域套利,将商品从过剩地区调配至短缺区域,获取价差;通过时间套利,运用金融衍生工具进行期现和跨期套利;通过产品套利,进行混合加工,提升商品附加值。另外,在商品贸易服务中衍生出供应链金融服务,可以为上下游企业提供融资解决方案,托克集团利用自身卓越的信用评级及融资能力,赚取稳定的息差收益。通过新布局的新能源板块,逐步渗透锂矿等低碳矿产交易,但目前公司新能源板块仍维持投入大于产出的状态。

工业与物流资产贡献直接利润

托克集团的工业与物流资产贡献了可观的直接利润,更为贸易主业提供了坚实的支撑。公司通过控股或参股全球范围内的矿山、冶炼厂等上游资源项目,锁定了投资矿山的精炼产品包销权,增强了资源获取的稳定性和成本优势。更为重要的是,公司对港口、仓储设施、船队以及旗下Puma Energy加油站网络等关键物流基础设施的控制,产生了持续且稳定的收费性收入。此外,掌控核心物流环节带来了显著的隐性成本节约,通过优化全供应链的运营效率,大幅降低了整体运营成本,这部分节约的成本直接提升了公司的最终利润水平。

数据驱动的风险转化体系

依托覆盖全球的贸易网络,托克集团能够实时捕捉各区域供需变化、物流动态及政策调整,形成前瞻性市场研判,有效针对商品市场风险进行定价。在此基础上,公司积极运用期货、期权等金融衍生工具,对大宗商品价格及汇率波动等市场风险实施主动管理。这套机制有效转化了市场不确定性,将潜在风险转化为可预期的稳定收益,从而平滑了公司在不同商品周期(牛市与熊市)下的盈利波动,保障了整体财务表现的稳健性。

E 总结

图为托克集团业务模式

托克集团根据时代发展的步伐,不断调整自身经营战略,目前形成了“贸易+物流+新能源”三轮驱动的核心业务架构。依托全球贸易网络与物流资产,稳定现金流基础;同时前瞻布局新能源领域,把握能源转型机遇,培育未来新的利润增长点。公司从传统贸易商成功转型为综合供应链管理者,凭借轻重资产平衡与金融对冲能力,持续强化了自身的跨周期盈利韧性。(作者单位:广州期货)