私募年内平均收益超24%,量化多头大赚36.76%

【来源:东方财富】

11月14日,记者从私募排排网获悉,截至210月31日,全市场10969只私募基金中,91.33%的产品实现正收益,平均收益率达到24.32%。高收益产品频现,前5%分位数收益率高达72.03%。

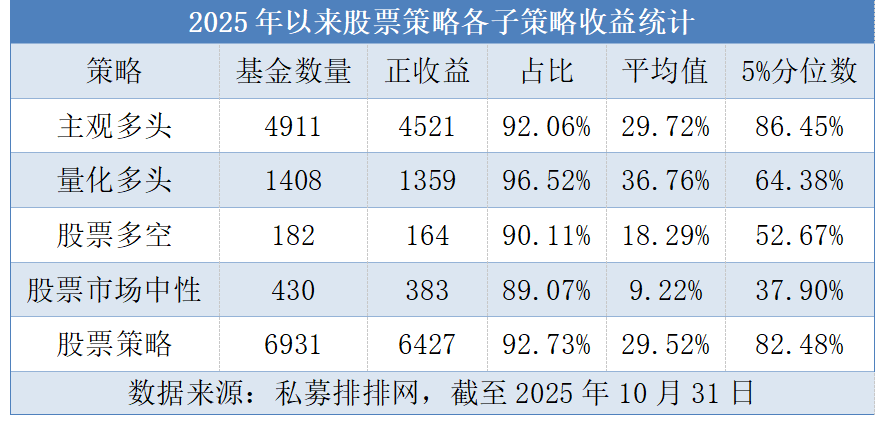

从策略类型看,股票策略以29.52%的平均收益率领跑五大策略,正收益产品占比达92.73%,在6931只产品中有6427只实现盈利,且高收益产品数量众多,前5%分位数收益达82.48%,显著高于其他策略。这一表现与今年A股震荡上行的结构性行情高度契合,科技成长与资源周期板块的轮动为股票策略提供了丰富的投资机会。

多资产策略凭借跨类别配置优势,以19.71%的平均收益率位列第二,正收益产品占比为91.61%。该策略在年内适时提升股票资产配置,有效捕捉权益市场上涨红利,同时借助债券、商品等多资产布局分散了单一市场风险。

组合基金展现出较强的盈利稳定性,正收益产品占比高达96.85%,在476只产品中仅15只出现亏损,但17.86%的平均收益率略低于多资产策略。

债券策略延续稳健风格,8.77%的平均收益率为五大策略中最低,但其90.09%的正收益占比,凸显出较强的风险防御能力,这与年内国债收益率下行、债市整体平稳的运行态势密切相关。

受商品市场“宏观驱动与局部趋势交织”的复杂行情影响,原油、黄金等主要品种价格波动剧烈但趋势持续性较弱,对策略的趋势捕捉能力构成挑战。因此,期货及衍生品策略表现相对平淡,平均收益率为13.02%,正收益产品占比82.43%,明显低于其他策略类型。

值得注意的是,股票策略中,量化多头策略以36.76%的平均收益率和96.52%的正收益占比成为绝对赢家,其收益率不仅显著高于股票策略整体水平,更超出主观多头策略7.04个百分点。

主观多头策略虽以29.72%的收益率不及量化多头策略,不过部分深耕科技成长赛道的主观产品凭借对产业趋势的精准判断,实现不菲收益,主观多头策略5%分位数收益高达86.45%,明显超出量化多头策略的64.38%。

另外,股票多空和市场中性策略则因对冲机制压制了上行空间,平均收益率分别为18.29%和9.22%。

“量化多头策略今年以来表现最为抢眼,主要得益于多方面因素的驱动。”排排网集团旗下融智投资FOF基金经理李春瑜分析称,一方面,AI算力、存储芯片等科技细分领域轮动加快,量化模型能通过高频交易及时捕捉板块切换机会。另一方面,A股日均成交额维持高位,为量化交易提供了充足的成交对手方。

此外,李春瑜认为,市场风格切换频繁,量化策略的动态调仓能力显著优于主观策略,且AI技术提升海量数据处理效率,多因子模型也有助于实现风险分散与收益增强的平衡。

(文章来源:国际金融报)