美联储12月议息:鹰派降息暗藏转折,降息周期步入倒计时

2025年12月11日凌晨3点,美联储联邦公开市场委员会(FOMC)为期两天的议息会议落下帷幕。这场被市场寄予宽松期待的会议,最终呈现出“表面温顺、骨子里强硬”的鲜明特质——既如期完成年内第三次降息,又通过一系列鹰派信号向市场明确传递:本轮降息周期已逼近尾声,进一步宽松的政策门槛被大幅抬高。

美联储再次降息,但暗示当前降息周期或告一段落。从六年来最多的异议票、2014年以来最分散的点阵图,到措辞收紧的会议声明、更趋乐观的经济预测,多重信号叠加之下,美联储的政策转向意图已然清晰:除非未来几个月就业数据出现明显恶化,否则2026年可能仅降息一次,甚至完全暂停降息。

决议核心结果:25BP降息落袋,400亿购债属技术性操作

本次会议最受关注的利率调整如期落地:美联储宣布将联邦基金利率下调25个基点,目标区间由3.75%-4.00%降至3.50%-3.75%。这是2025年以来的第三次降息,累计降幅达到75个基点,延续了年内的宽松节奏。与此同时,美联储还同步下调了多项关键利率工具:超额准备金利率(IORB)、逆回购利率(ON RRP)以及贴现率均随基准利率下调25个基点,同时取消了常设回购操作的上限,以增强短期流动性调节能力。

值得注意的是,会议还宣布一项重要流动性管理措施:自12月12日起重启储备管理购债,计划在30天内购买约400亿美元短期国债,未来几个月将维持较高的初始购买规模,后续则会“大幅降低”购买力度。美联储明确强调,此次购债并非量化宽松(QE)的重启,而是纯粹的技术性操作,核心目的是缓解隔夜拆借市场可能出现的流动性压力,确保货币市场平稳运行。从表面上看,降息与流动性支持措施似乎满足了市场的部分期待,但结合会议其他细节不难发现,这些宽松动作更多是政策惯性的延续,而非新一轮宽松周期的开启,宽松周期已迎来明确的拐点信号。

投票结果凸显内部撕裂:六年来首次出现三张异议票

本次利率决议的投票结果,成为美联储内部政策分歧激化的直接佐证。最终决议以9票赞成、3票反对的结果获得通过,这一异议票数量不仅创下2019年以来的最高纪录,更是2014年以来首次出现三张异议票的情况,凸显出美联储官员在通胀与就业平衡、政策节奏把控上的深刻分歧。

具体来看,反对声音呈现出“双向分化”的特征:拥有2025年投票权的芝加哥联储主席奥斯坦·古尔斯比(Austan Goolsbee)和堪萨斯城联储主席杰弗里·施密德(Jeffrey Schmid)明确反对本次降息,认为当前美国经济基本面仍具韧性,通胀压力尚未完全消退,此时降息缺乏充分必要性;与之相反,美联储理事斯蒂芬·米兰(Stephen Miran)则持激进宽松立场,主张本次应一次性降息50个基点,以更有力的政策力度应对经济下行风险。

道琼斯报道指出:“这是六年来首次有三名官员投下反对票,这种罕见的投票格局背后,是美联储内部对通胀与就业市场孰轻孰重的激烈博弈。在多重目标权衡的困境下,本次降息决议可能最终取决于美联储主席鲍威尔本人的倾向,凸显出当前政策制定的复杂性与不确定性。” 事实上,这种内部分歧在此前的会议中已初现端倪,而本次异议票数量的激增,标志着分歧已达到阶段性顶峰。

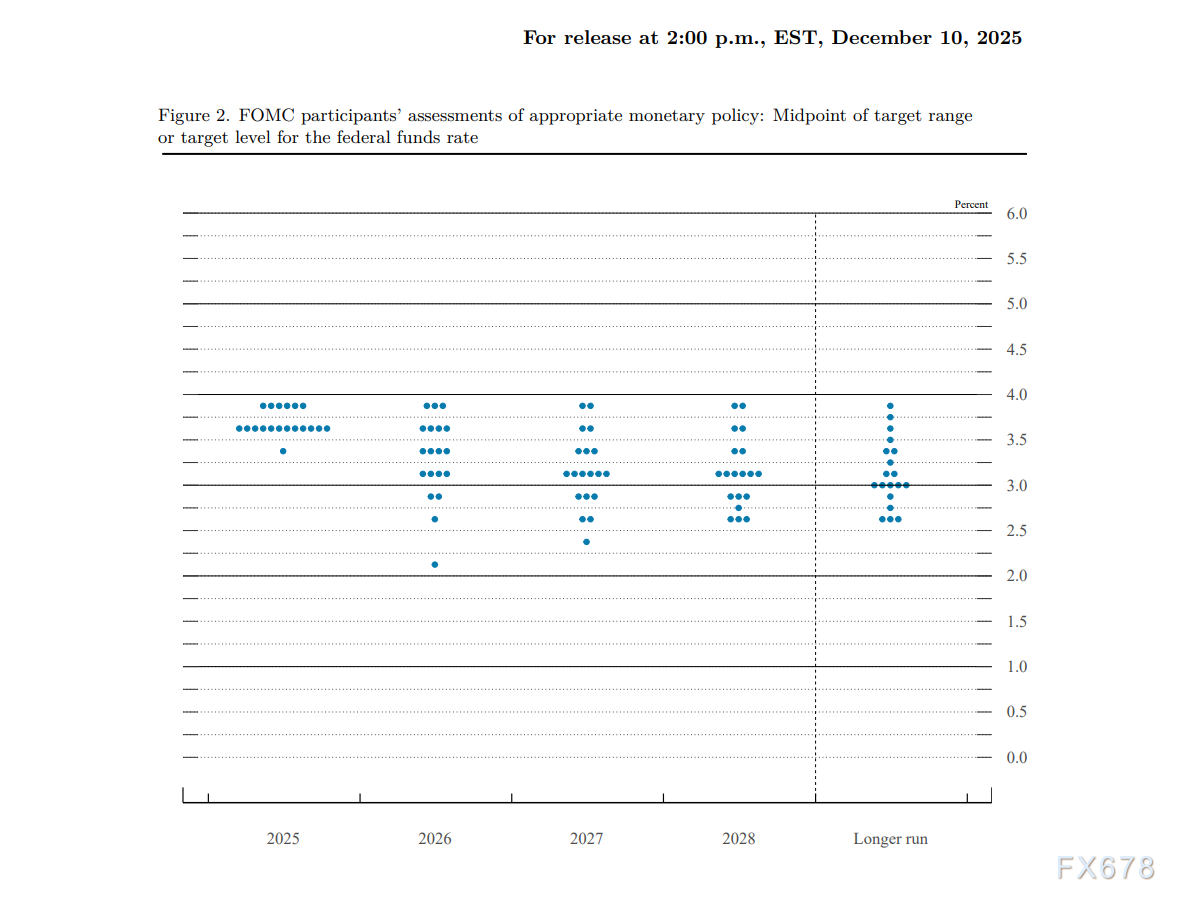

点阵图彻底撕裂:中值未动,分歧创11年之最

作为美联储政策路径的重要指引,本次公布的点阵图呈现出“中值稳定、分布撕裂”的鲜明特征。从整体中值路径来看,与9月会议的预测完全一致:2025年底联邦基金利率中值为3.6%、2026年底为3.4%、2027年底为3.1%,长期中性利率预期维持在3.0%。但从19位美联储官员的具体点位分布来看,离散度创下2014年以来的最高水平,直观反映出内部对未来政策路径的巨大分歧。

2026年利率路径的预测分歧尤为突出:在19位官员中,7人认为2026年应全年维持当前利率水平不降息,3人甚至主张应启动加息一次,这意味着“不降+加息”的鹰派阵营合计达到10人,占比首次超过50%,达到52.6%;而在鸽派一端,出现了点阵图历史上从未有过的极端观点——1位官员认为2026年应累计降息6次,总降幅达到150个基点,与鹰派阵营的观点形成鲜明对立。此外,在2025年终利率的预测中,有6位官员选择了3.75%-4.00%的区间,这一预测区间明显高于本次会议确定的3.50%-3.75%目标区间,相当于明确暗示“12月本不应进行本次降息”。

美联储官员正通过点阵图这一工具传递各自的异议信号,不同阵营的观点碰撞激烈,内部意见分裂已达到前所未有的严重程度。这种分歧不仅源于对经济基本面的不同判断,也与对通胀韧性、就业市场前景的差异化认知密切相关。

经济预测与声明措辞:鹰派色彩全面升级

本次会议同步发布的《经济预测摘要》(SEP)与会议声明,进一步强化了政策的鹰派导向。在经济预测方面,美联储对美国经济前景的判断明显趋于乐观:2025年和2026年的GDP增速预测均进行了上调,其中2026年GDP增速从9月预测的1.8%大幅上修至2.3%;通胀路径预测虽均有所下修,但核心PCE通胀率仍高于2%的长期目标,其中2025年核心PCE通胀率预测为3.0%;失业率预测则维持温和上升态势,预计仅升至4.5%的水平,显示出美联储认为就业市场仍具备较强韧性。

会议声明的措辞调整则更直接地传递出政策收紧的倾向:声明中删除了此前提及的“失业率较低”表述,新增“通胀已较今年早些时候上升,仍处于相对高位”“就业增长放缓,失业率小幅上升”等内容,同时反复强调“经济前景的不确定性依然高企”“政策需应对双向风险”。这些措辞的变化,意味着美联储已开始更加强调通胀风险,同时对就业市场的放缓趋势保持警惕,政策天平正在向“防通胀”一端倾斜。

当前美国经济呈现出价格压力坚挺与劳动力市场降温并存的复杂格局,这给美联储带来了几十年来从未遇到过的棘手权衡。回顾历史,在1970年代滞胀时期,美联储曾采取‘走走停停’的政策模式,最终导致高通胀根深蒂固,如今美联储显然在努力避免重蹈覆辙,这也是其释放鹰派信号的重要背景。

市场即时反应:鹰派信号引发剧烈波动

美联储决议公布后,全球金融市场迅速对这一“鹰派降息”信号做出反应,各类资产价格呈现出短暂冲高后快速回落的特征。在贵金属市场,现货黄金价格在决议公布瞬间直线拉升16美元,一度触及4217美元/盎司的高位,但随后迅速回落,反映出市场对宽松预期落空的调整;美股市场同样呈现冲高回落走势,投资者在降息落地的短暂兴奋后,迅速消化鹰派信号,风险偏好明显降温。

利率市场的反应更为直接:利率期货数据显示,市场对2026年1月美联储暂停降息的概率预期从决议前的70%迅速攀升至78%,表明市场已快速调整对后续政策的预期;作为长期利率基准的10年期美债收益率在决议公布后回升至4.18%附近,反映出市场对美联储政策转向的认可。

华尔街机构普遍达成共识:本次降息是一次典型的“鹰派降息”,表面的宽松动作背后是政策收紧的明确意图,而美联储宣布的400亿美元购债计划仅为缓解流动性压力的技术性操作,并非新一轮量化宽松的开启,投资者不应误读这一政策信号。

未来展望:鲍威尔任内最后考验,降息周期进入倒计时

当前美联储的政策走向还面临着特殊的政治背景:鲍威尔主席的任期将于2026年5月届满,这意味着他仅剩下三次利率制定会议的主持机会,而美国总统特朗普已明确表示即将提名继任者。在这一背景下,本次会议的政策表态不仅关乎当前的经济调控,更可能为继任者铺设政策底线,具有特殊的过渡意义。

从政策逻辑来看,当前联邦基金利率已接近美联储认定的中性水平,进一步降息的空间与动力均明显减弱。正如瑞银首席经济学家Jonathan Pingle所言:“每次降息都会失去更多参与者支持,你需要数据把他们拉回多数派。” 这意味着,未来若没有足够有力的经济数据支撑,美联储很难再推动新的降息动作。

综合各方分析来看,除非未来几个月美国就业市场出现“一系列非常令人不安的事件”——包括初请失业金人数持续上升、企业裁员潮扩大、失业率稳步攀升等,否则2026年的降息次数大概率会少于点阵图中值预测的1次,甚至可能完全暂停降息。这表明,本轮降息周期的钟声尚未彻底停止,但倒计时已清晰响起。

鲍威尔正在北京时间12月11日03:30召开新闻发布会。市场普遍预期,这将是他任内最艰难的一次沟通——既要解释本次“鹰派降息”的政策逻辑,又要平衡内部的严重分歧,同时还要为后续政策路径给出清晰指引,而这也可能是他为继任者铺设政策底线的最后机会。