系列期权:赋能短期风险管理的新工具

【来源:期货日报网】

大连商品交易所豆粕、玉米系列期权将于2026年2月2日(即1月30日夜盘)起挂牌交易,其特点为到期时间早、存续期短,进一步丰富了短期风险管理工具箱,能够更好地满足实体企业精细化管理短期风险的需求。针对实体企业在农业生产与贸易中面临的短期价格波动风险,系列期权能精准匹配风险敞口,填补常规期权到期月份空白,实现月份的连续覆盖。同时,因其到期日早,在同等条件下比常规期权价格低,减轻了企业的资金压力。

表为常规期权和系列期权对比(标*日期以交易所公告为准)

近年来,国内场内期权品种日益丰富,基本实现了对上市活跃期货品种的全覆盖。同时,交易所不断加强产品创新,推出系列期权补齐常规期权的短板,更好地满足了实体企业精细化管理短期风险的需求。日前,大连商品交易所发布公告,豆粕、玉米系列期权合约将于2026年2月2日(即1月30日夜盘)起挂牌交易,首批合约从豆粕M2607和玉米C2607对应的系列期权合约开始挂牌。

何为系列期权

作为对原有常规期权的补充,系列期权是基于同一标的期货合约挂牌的期权合约,属于新增“合约”,增加常规期权合约月份之外的其他月份到期合约。系列期权在手续费收取标准、最大下单数量、询价限制等方面均与常规期权保持一致,并与常规期权实行合并限仓管理,仅在挂牌时间、最后交易日以及合约代码表述上有所不同。根据修订后的《大连商品交易所期权交易管理办法》《大连商品交易所豆粕期货期权合约》《大连商品交易所玉米期货期权合约》的相关规定,两者区别如下表所示,系列期权的特点为挂牌时间晚、到期时间早、存续期短。

豆粕、玉米常规期权交易情况

豆粕、玉米常规期权分别于2017年3月31日、2019年1月28日上市,为国内较早上市的一批商品期权。得益于标的期货市场活跃、交易者结构成熟等,两个品种的期权市场参与度较高。

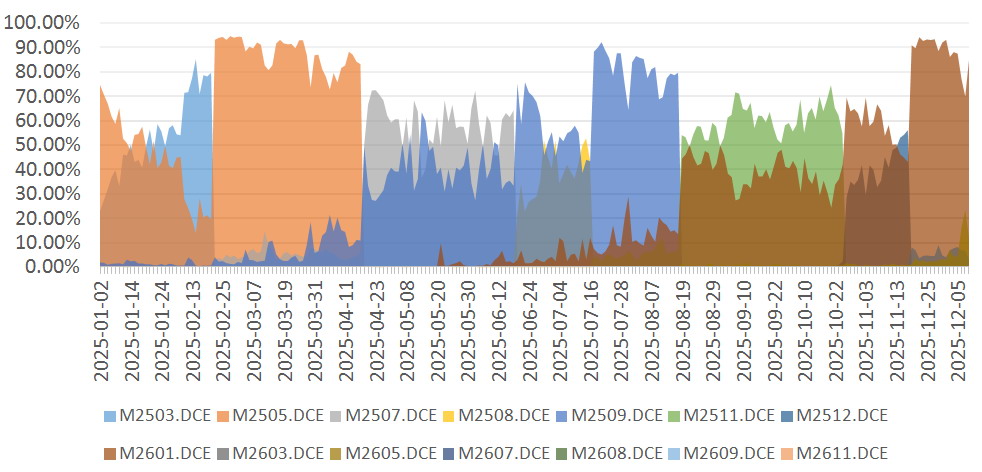

为满足长期套保和交易需求,期货保持动态的、滚动式挂牌,一般当月合约到期后就会增挂下一年度该月份合约。豆粕、玉米常规期权的挂牌时间为新上市期货合约成交后的下一个交易日,摘牌是在标的期货交割月份前一个月,所以常规期权合约存续期最长可达11个月,平均也有8个月左右。远月期权为实体企业提供了长期套保工具,可覆盖较长的生产和销售周期,同时对期权市场而言可构建完整的波动率期限结构。不过,笔者统计2025年1—12月初期权各月份合约日成交量分布情况(以豆粕为例,见下图)发现,虽然传统主力1月、5月、9月合约活跃度较高,但是市场对近月的非主力合约的交易需求同样显著,远月合约流动性通常不佳,一般在到期前2~5个月交易才开始活跃。例如,M2507期权合约在2505期权合约到期摘牌后的4月中下旬至6月中旬期间,日成交量占比平均超五成,最高在72.28%。

图为2025年每日豆粕期权不同月份合约成交占比

系列期权满足短期风险管理需求

农产品市场易受天气、政策等突发因素影响,农业生产不确定性较大,市场对管理短期风险存在需求。对于备货周期通常为1~2个月或需短期产销的实体企业,常规期权和期货有时在期限上无法匹配,到期时间较长、权利金成本偏高会影响套保效果,而存续期短的系列期权能精准地匹配这类风险管理需求。

系列期权填补常规期权到期月份的空白,可以实现12个月份到期合约的全覆盖。豆粕、玉米期货为非连续月合约,且农产品生产具有强季节性,非收获季即淡季月合约到期容易产生交割成本相对较高的问题。不过,农产品虽然生产具有周期性,但消费贯穿全年,采销贸易是持续展开的,产业链企业存在连续的价格风险管理需求。常规期权于交割月前一个月份到期,是间断式期货合约月份的一种重要补充,形成了期货覆盖关键月、期权填补空白月的工具体系。不过,就期权市场而言,常规期权也未覆盖12个到期月份,如玉米的奇数月没有到期的期权合约。系列期权相较常规期权又提前一个月到期,丰富了期权合约的到期月份,从而可以帮助实体企业利用期权工具实现连续月份的风险管理。

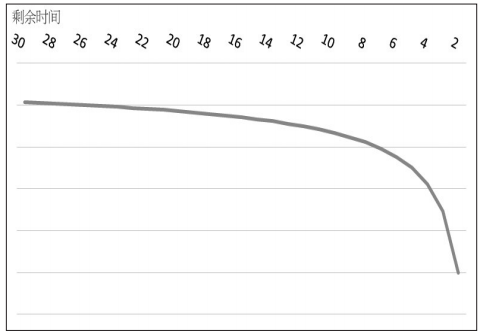

系列期权因到期日早,在同等条件下比常规期权价格低,可以降低企业对冲风险的成本。到期剩余时间与期权价格成正比,到期剩余时间越长,期权价格越高。反之,期权价格越低。按照期权定价BAW模型粗略估算(假设隐含波动率为15%),在常规期权剩余期限为4个月时,其对应平值系列期权的理论价格便宜约14%。若常规期权仅剩期限2个月,价差会扩大至31%。时间价值的衰减不是线性的,而是随着临近到期呈加速趋势(即Theta的绝对值增大)。从数值解释来看,一般Theta的绝对值与剩余时间的平方根成反比,时间价值损耗在临近到期时会呈现快速甚至几何级数式增长。所以,当作为基准的常规期权期限变短(从4个月缩减到2个月),剩余期限更短的系列期权与之相比,时间价值衰减速度差异被非线性效应放大,从而体现在两个合约更大的价差上。系列期权推出后,将会吸引实体企业增加主动买入操作,买卖期权的短期套保策略更为多元,市场参与度将有所提高。

图为剩余时间(日)与Theta

从投资交易角度看,系列期权推出后,同一标的期货将对应两列不同到期日的期权合约,形成多期限并行的期权结构。这在期限维度上显著丰富了交易策略的选择空间,如在月间套利方面提供了新的操作机会。日历价差策略可直接基于不同到期日合约间的价差关系进行构建,近月与远月合约在时间价值衰减速度上的差异为其核心理论依据与盈利来源。当然,交易短期期权,由于合约存续时间短、时间价值衰减快,对交易者在市场时机把握、波动率预判及风险对冲精准度等方面提出了更高要求。方向或波动判断正确,可能带来更具弹性的收益空间,但也需警惕其伴随的较高时间损耗与Gamma风险。(作者单位:永安期货)