大跌之后迎良机! 白酒十年大底 | 权益市场周报

【来源:东方财富】

AI摘要:机构认为 A 股大跌后企稳回升可期,春季行情未完,2 月流动性与政策预期支撑行情,建议逢低布局中国资产,关注电子、通信等低涨幅景气板块;白酒板块逆势走强,估值处历史低位,底部信号显现,春节前后配置价值凸显;商业航天迎技术突破,2026 年或成可回收火箭元年,政策加码下未来两年全球产业将迎爆发期。

上周,A股三大指数全线回调,沪指下跌1.27%,深证成指下跌2.11%,创业板指下跌3.28%。行业方面,食品饮料、美容护理、电力设备、银行等涨幅居前,有色金属、通信、电子、钢铁、计算机跌幅居前。

1、多重因素支持中国权益表现

国泰海通:大跌之后:良机就在眼前

近期中国市场波动较大,全A平均股价调整达到6%,上证指数跌至临近4000点,并出现恐慌性抛售,市场下跌由多因素耦合。大跌之后,市场有望逐步企稳,在春节前重拾上升势头。配置上,新兴科技是主线,价值也会有春天。

东方财富证券:春季行情未完

受地缘局势升温、美联储主席提名落地及中美财报密集披露期等因素影响,本周市场波动加剧。我们认为,当下外部风险扰动并非决定A股行情趋势的主要矛盾,展望2月,微观流动性环境依然有利叠加重大会议政策预期发酵,仍将为春季行情演绎提供支撑。相比高波动、高估值的资产,近期结构配置可延着景气逻辑良好而本轮春季行情以来涨幅还并未极致演绎的板块挖掘,如电子(元器件/半导体)、通信及非银金融等。

中金公司:“沃什冲击”如何改变全球市场

下一届美联储的短期政策重点可能是降息而不是缩表,偏鸽派而不是鹰派,甚至不排除降息幅度与节奏明显超出预期的可能性。美联储或将决定黄金牛市的终点,但这一拐点尚未到来,短期调整创造抄底机会。从中长期看,货币秩序重构与AI产业趋势仍是驱动市场的核心力量。我们继续坚定看好中国资产重估进程,维持对中国股票的超配建议,并建议在市场波动中逢低布局。

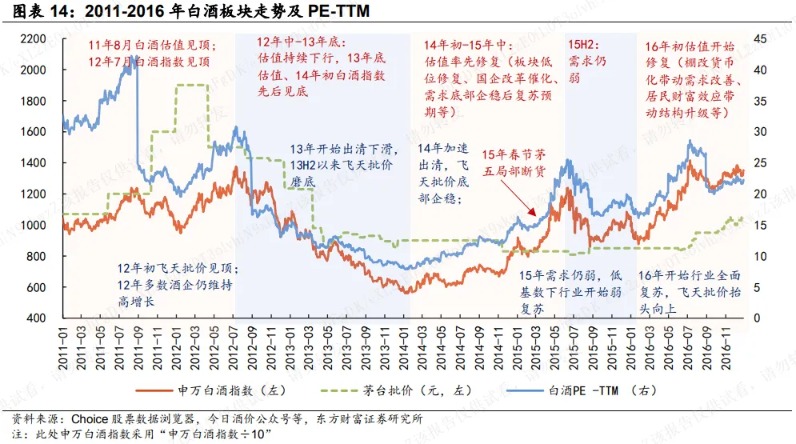

2、白酒板块逆势走强

东方财富证券:底部渐显,积极布局

25Q3、25Q4或为行业降幅最大的阶段,此后行业降幅或逐步收窄,报表端有望在26Q2前后出现拐点、主要源于25年同期低基数及旺季刚性需求的支撑。同时,在机构持仓及板块估值都处于相对低位下,板块也有望在底部信号强化下率先迎来估值的修复。

中信建投:白酒十年大底

看好春节前后白酒板块或迎十年大底投资机会,目前白酒板块估值处于历史低位,具备较强底部配置价值,同时关注消费政策催化。以业绩出清卸包袱+强品牌支撑动销+强运营赋能渠道+新营销模式探索的底部配置逻辑。

浙商证券:白酒板块仍处底部

当前白酒板块仍处底部,在新量价平衡下头部酒企销量已拐点向上,短期仍看好品牌酒企核心单品春节销量超预期。

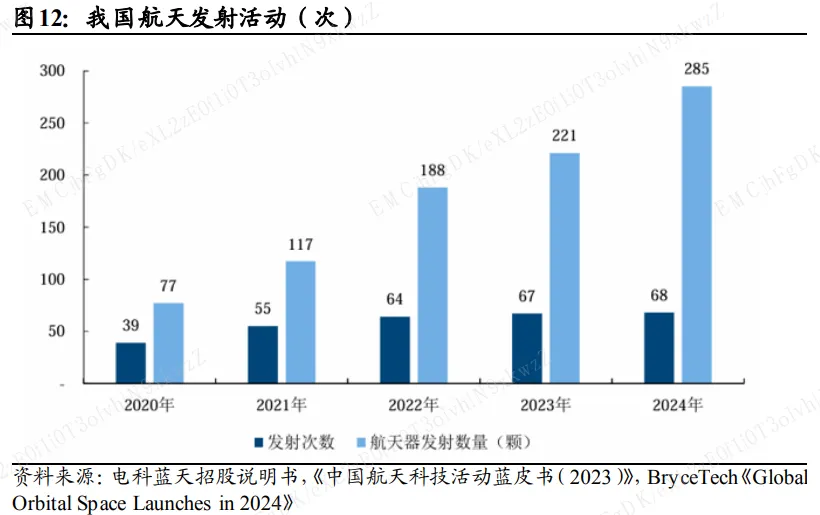

3、商业航天迎重磅突破

2月4日,据天兵科技消息,近日,天兵科技酒泉卫星测发技术厂房顺利通过预验收评审。作为国内商业航天首个卫星测发技术厂房,它标志着天兵科技“一箭36星”规模化发射全流程实现闭环,我国卫星互联网组网任务全线推进。

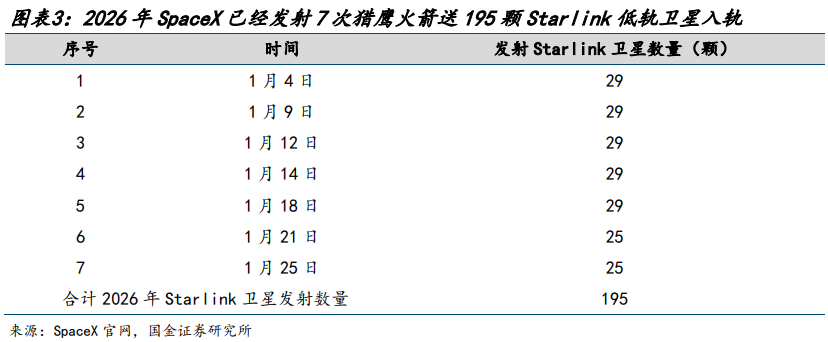

国泰海通:商业航天发展提速

太阳能是商业航天中唯一可靠的能源,并且其光照强度约为地面光伏的5-10倍,发电量较地面成倍提升。目前海外如SpaceX等企业在火箭发射等方面具备成本优势,催生了低轨卫星互联网等商用场景的发展,未来太空数据中心等商业模式有望得到大力开发。

国金证券:可回收火箭元年

2026年有望成为商业航天火箭可回收元年。商业公司和“国家队”共振,看好2026年国内进入可回收火箭元年。根据你好太空公众号统计,商业公司代表的火箭天龙三号、力箭二号等后续也将推进可回收发射项目,“国家队”长征十二号乙、长征十号乙也将在2026年尝试可回收,看好产业进入可回收火箭发射元年。

中泰证券:未来两年商业航天进入爆发期

近期商业航天板块短期波动,更多反映情绪与资金面的阶段性扰动,而非产业趋势变化。本周,中共中央政治局集体学习聚焦前瞻布局和发展未来产业,提出强化政策支持,推动未来产业发展,政策持续加码商业航天产业。未来两年,全球有望进入商业航天产业爆发期。