中东地缘冲突对国内纯碱市场有何影响?

【来源:东方财富】

3月以来,中东地缘冲突持续升级,国际原油价格大幅上涨,截至3月27日,WTI原油价格上涨至95美元/桶,较年初上涨近70%。布伦特原油期货价格上涨至109美元/桶,较年初上涨近80%。

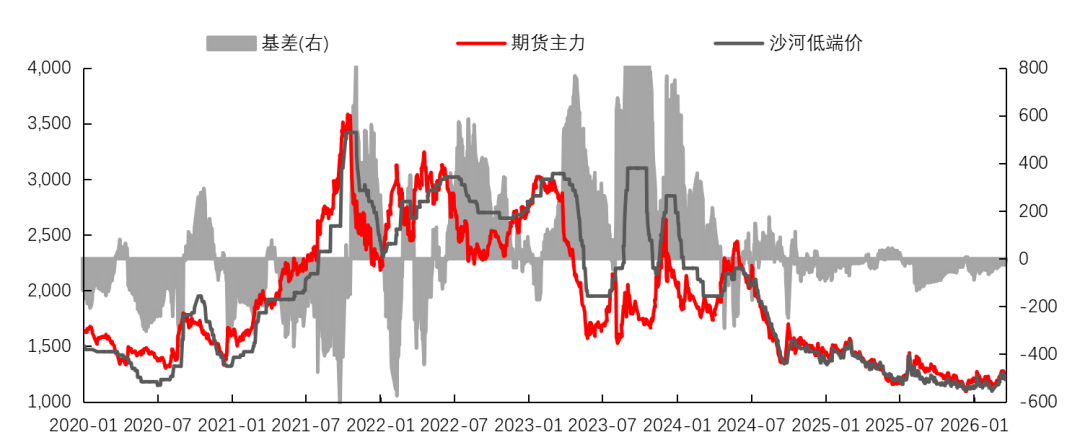

在此期间,纯碱期货价格却呈现先涨后跌的“过山车”走势。中东地缘冲突伊始,纯碱期货2605合约跟随原油价格大幅上行,最高涨至1330元/吨,随后原油价格继续走强,但纯碱期货价格却有所回落,3月27日收报1229元/吨。

本次中东地缘冲突直接推升全球能源价格与化工品运输成本,有望重塑全球能源及化工品供需格局。对国内纯碱市场而言,能源价格上涨间接抬升生产成本,考虑到国内纯碱行业的生产结构,直接影响相对有限,叠加国内纯碱供应过剩,预计此次冲突对国内市场更多带来情绪层面的扰动,难以改善基本面。

现货方面,3月份,全国重碱市场主流均价为1293元/吨,环比略有上调,但随着期货价格回落,现货价格也有所松动。纯碱期现货价格均呈现先涨后跌的走势,基差小幅收窄。

图为重碱现货市场主流价(单位:元/吨)

图为纯碱期货主力合约价格及基差走势(单位:元/吨)

成本方面,煤炭占国内纯碱企业生产成本的三分之一左右,近期中东地缘冲突持续升级,霍尔木兹海峡航运受阻,油气价格暴涨,导致煤代油、煤代气需求激增以及海运费上涨,但国内煤炭市场平稳运行,短期对纯碱生产成本影响相对有限。若后续国内煤价跟随海外煤价上行,或在一定程度上对纯碱成本起到支撑作用。

利润方面,近期煤炭价格震荡下行,纯碱企业利润有所好转,联碱法和氨碱法生产利润均小幅反弹。据隆众资讯数据,联碱法装置利润约为227.5元,氨碱法装置利润约为-25.3元。

自2023年下半年以来,高利润驱动下,纯碱行业产能快速扩张。据隆众资讯数据,2023—2025年国内新增纯碱产能分别为395万吨、260万吨和180万吨,其中阿拉善天然碱项目一、二期的投放,使天然碱产能占比大幅提升。

据隆众资讯数据,2026年1—2月已新增355万吨产能,国内产能升至4465万吨,新增产能包括湖北新都新增65万吨联碱产能、河南金山技改扩产10万吨及阿拉善二期280万吨天然碱产能。2026年之后行业仍有新增产能项目,未来两年纯碱行业仍处于投产周期。

图为纯碱产能及同比增速(单位:万吨)

表为2026年和2027年纯碱计划新增产能

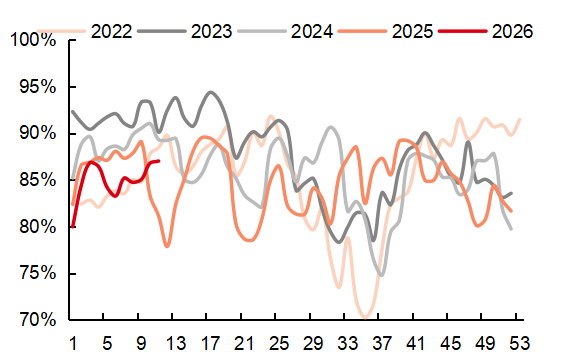

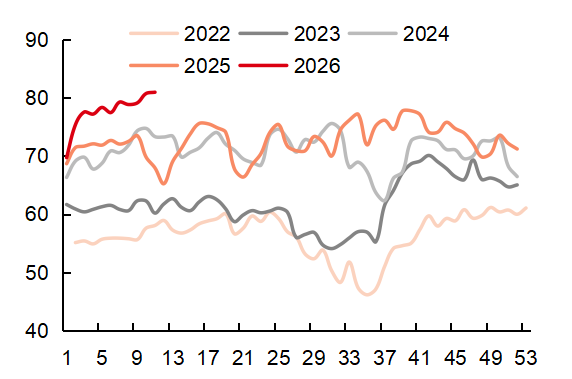

今年一季度,纯碱企业开工率维持在85%左右,随着新增产能的投放,纯碱产量持续走高,大幅高于去年同期水平。据隆众资讯数据,2026年1—2月份,全国纯碱产量为649万吨,同比增加7.2%。其中重碱产量为348万吨,同比增加1.4%;轻碱产量为302万吨,同比增加14.9%。

图为全国纯碱企业开工率

图为全国纯碱周度产量(单位:万吨)

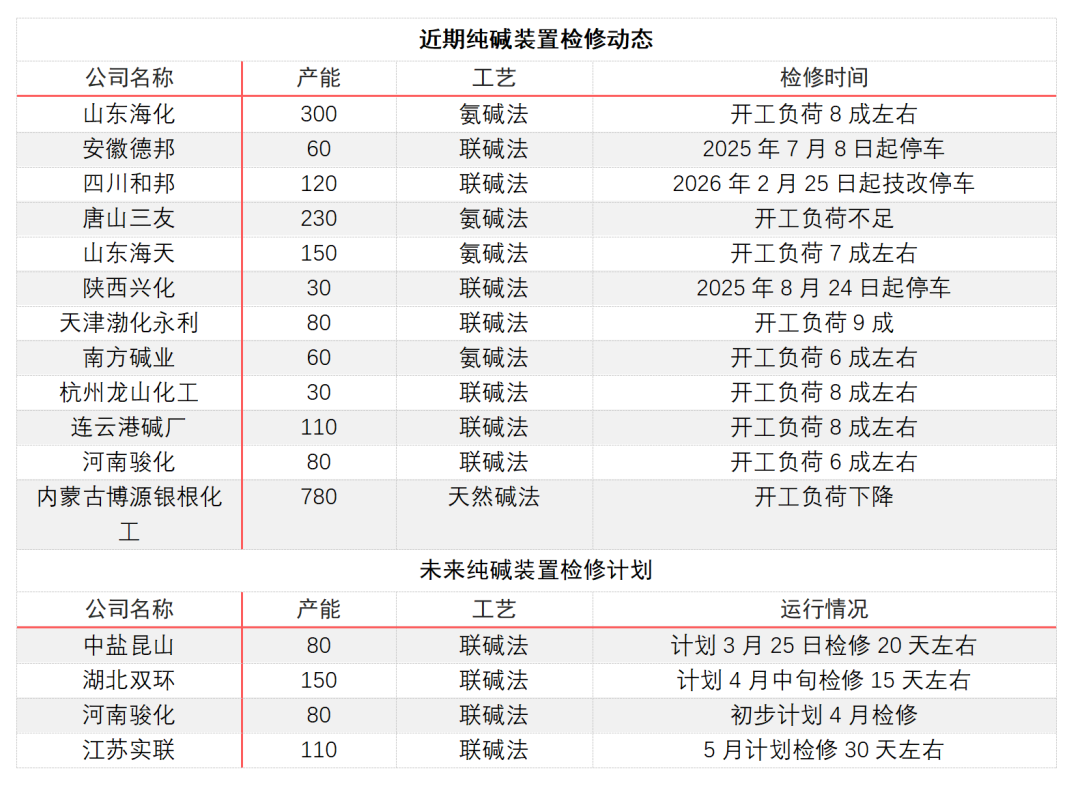

今年部分纯碱厂家有小幅检修情况,但由于产能增加,对产量的影响有限。

表为纯碱装置近期检修情况及未来检修计划

考虑到新增产能和夏季检修,预计纯碱月度产量维持在332万吨左右的高位,2026年全年纯碱产量增幅在5.4%左右,总产量提升200万吨,从而进一步加深纯碱供应过剩的局面。

图为2026年纯碱产量推演(单位:万吨)

近年来,受房地产行业疲软拖累,浮法玻璃日熔量延续下滑态势,企业盈利压缩,多数处于微利甚至亏损状态,冷修产线增多,对重碱的刚需采购明显收缩。与此同时,光伏行业产能过剩问题加剧,行业开工率不足60%,部分产线冷修,对纯碱需求的新增拉动显著减弱。

2026年一季度,浮法玻璃产线环比持续减少,光伏玻璃产线环比基本持平。目前浮法玻璃在产日熔量14.58万吨,环比净减少4700吨;光伏玻璃在产日熔量8.9万吨,环比净增加1830吨。整体看来,2026年1—3月份浮法和光伏玻璃总日熔量达到23.5万吨,同比下降5%,对应测算的重碱消耗同比减少5%。

今年1月8日,财政部、国家税务总局发布《关于调整光伏等产品出口退税政策的公告》(下称“公告”),明确自2026年4月1日起,取消光伏等产品增值税出口退税(249项)。自2026年4月1日起至2026年12月31日,将电池产品的增值税出口退税率由9%下调至6%;2027年1月1日起,取消电池产品增值税出口退税(22项)。

受出口退税政策节点影响,下游组件企业“抢出口”集中报关,短期带动光伏组件、电池片排产大幅增加,产品库存也小幅回落,供需关系阶段性改善,但一定程度上透支了未来需求。不过,考虑到中东地缘冲突持续,或推动能源转型升级,从而支撑光伏需求。

除上述重碱需求之外,一季度轻碱需求表现良好,整体需求稳中偏强,开工率基本处于高位。根据华泰期货研究院推算,2026年1—2月,全国轻碱表需同比增长17.5%。

从目前光伏玻璃投产计划来看,新建和复产的产线均具备一定点火条件,后期可能择机投产,但光伏玻璃供应过剩仍难以扭转,预计对重碱需求的拉动作用下降。2026年,浮法玻璃和光伏玻璃仍难以扭转供需弱势的局面,对重碱需求形成一定拖累。

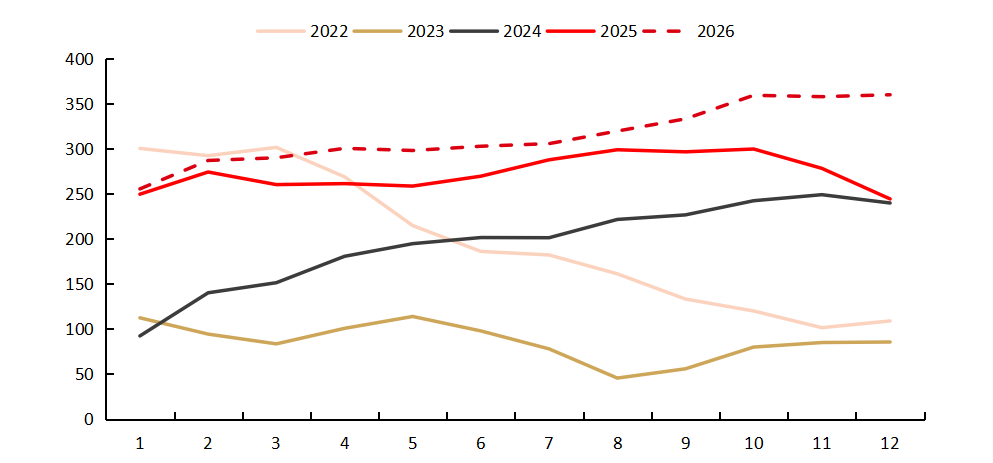

综上所述,预计2026年纯碱总需求将减少190万吨,同比减少20%。

图为2026年纯碱需求推演(单位:万吨)

近年来国内纯碱价格低迷,出口持续增长。2025年纯碱出口量达到210万吨,2026年1—2月累计出口40万吨,同比增加39%。

伊朗纯碱产能120万吨,主要满足其国内需求,少量出口,因此对全球纯碱供需格局影响有限。此外,海外能源价格上涨,或小幅抬升海外纯碱生产成本,而中国纯碱成本优势显著,或进一步替代海外纯碱。预计2026年纯碱出口有望进一步增长,全年纯碱净出口309万吨,同比大幅增加。

图为2026年纯碱净出口推演(单位:万吨)

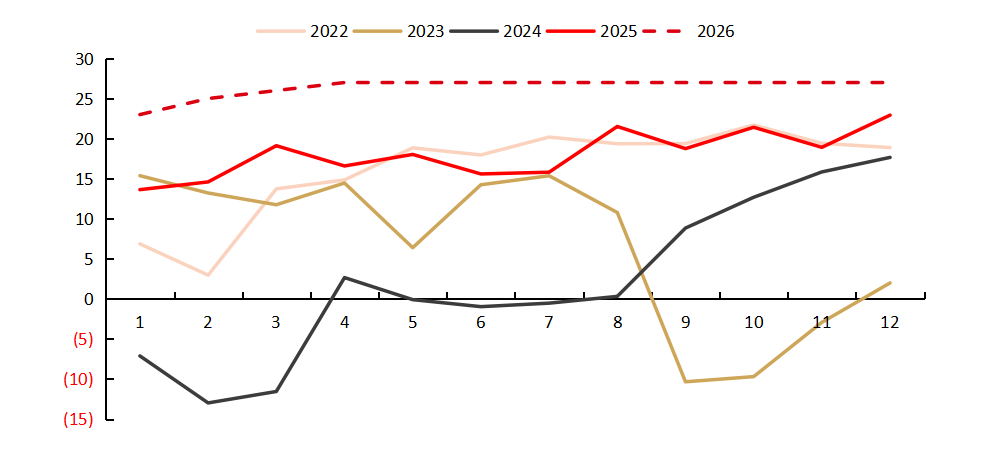

近年来纯碱产能过剩问题显著,各环节库存进一步增加,其中生产企业库存处于历史同期高位。2026年纯碱新增产能继续增加,重碱需求下滑,轻碱需求相对持平,部分纯碱企业库存长期处于偏高水平。据隆众资讯数据,最新纯碱企业库存增至193万吨,同比处于绝对高位;样本玻璃厂纯碱库存可用天数为19.55天,处于中等水平。据卓创资讯数据,纯碱交割库库存为28.95万吨。纯碱三环节库存总计276万吨,处于历史同期绝对高位。

图为2026年纯碱库存推演(单位:万吨)

预计今年纯碱供需延续宽松格局。上半年新增产能投放,使供应进一步走高,下半年随着夏季检修结束,库存将持续走高,预计年底纯碱总库存可能会累积至360万吨,大幅增长。(作者单位:华泰期货)

(文章来源:期货日报)