双因子驱动下的A股风格轮动机制研究

【来源:期货日报网】

A 境外流动性因子构建与经济逻辑

跨境资本流入驱动大盘价值风格框架

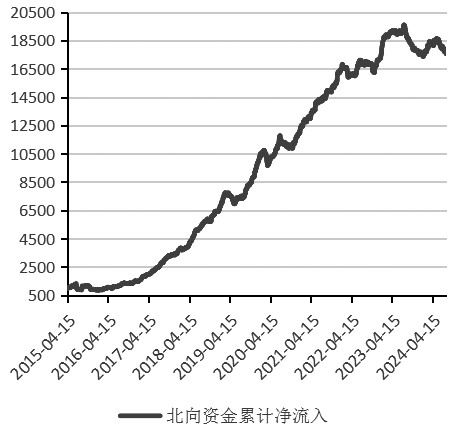

图1为北向资金累计净流入额

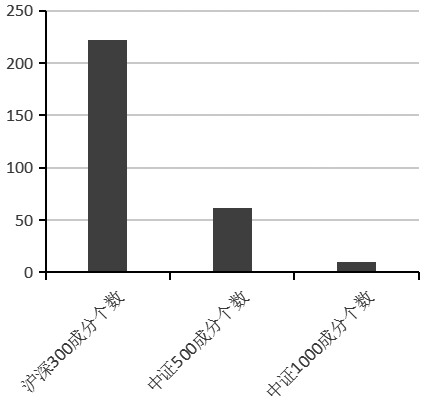

图2为沪(深)股通持股市值前300名成分个数

自2014年沪港通和2016年深港通相继开通以来,外资通过互联互通机制持续增配A股,持股市值占比显著提升,逐步成为影响市场定价权的关键力量。外资集中配置沪深300等权重股,主要源于其流动性强、基本面稳健且符合国际指数编制规则,吸引被动型资金跟踪布局。同时,权重股与经济周期深度绑定,更符合外资通过配置A股实现区域风险分散的资产配置需求。沪(深)股通持股市值前300名中,沪深300指数成分个数为222个、中证500指数成分个数为62个、中证1000指数成分个数为10个。

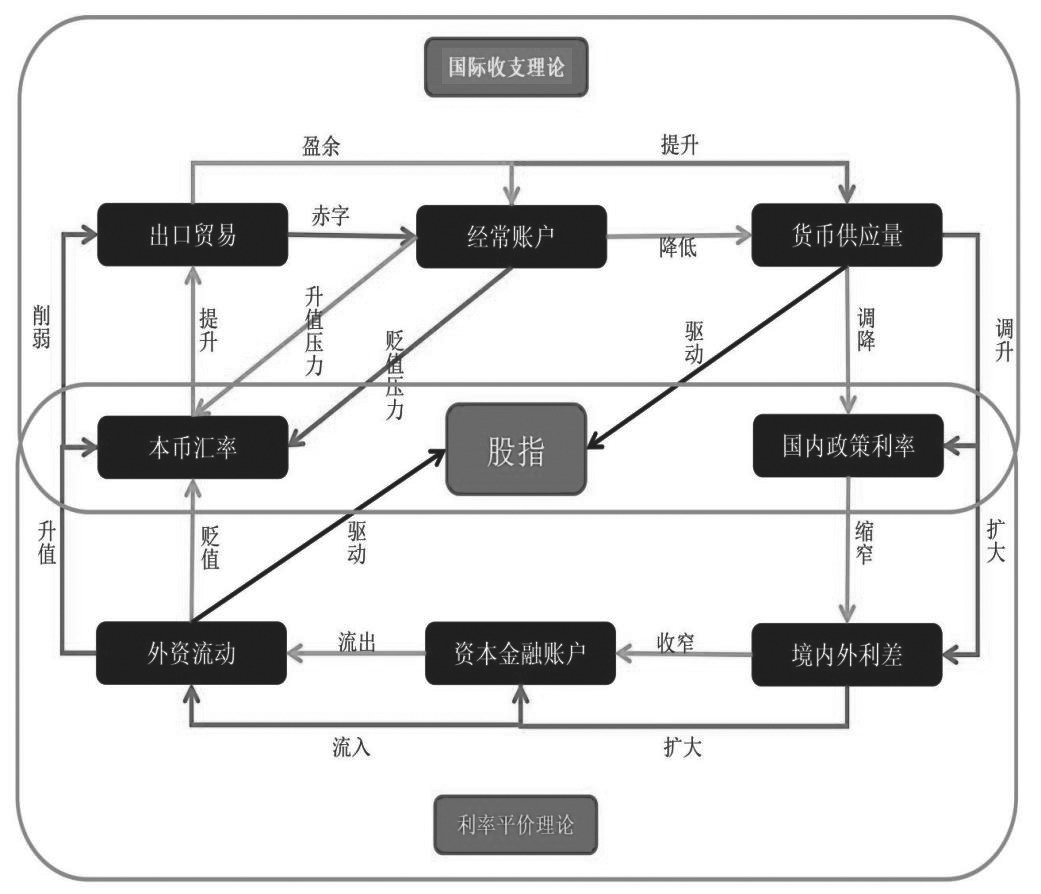

图3为汇率、利率、股指传导关系和逻辑框架

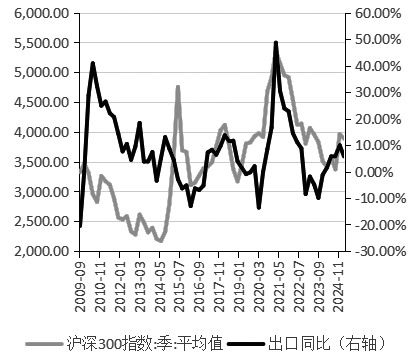

图4为沪深300指数和季度出口额同比

利率是货币市场上资金的对内价格,汇率是货币市场上资金的对外价格,股价是重要的资产价格,利率、汇率和股价之间的关系体现了货币市场和资本市场之间的关系。货币市场与股票市场通过资本流动,其相互影响越来越强,整体呈现出明显的负相关关系。

跨境资本流动主要受利率平价理论和国际收支理论影响和驱动。

2021年12月我国央行开启新一轮降息降准周期,2022年3月美联储开启加息周期,中美货币政策背离导致中美利差缩窄甚至倒挂。人民币汇率在此阶段表现出受利率平价理论影响较深的情景,资本金融账户持续走弱。

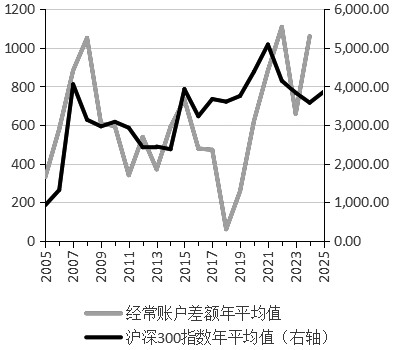

经常账户的顺差为国际收支顺差的主要来源,而货物贸易项又是经常账户顺差的主要拉动项。所以,经常账户反映国内需求和国外需求相对变化情况。经常账户与国内股指走势呈正相关。经常账户数据越高,国外需求相对于国内需求越旺盛,这说明国内风险资产的定价因素之一来自国内外需求的强弱。

图5为经常账户差额与沪深300指数

此外,资本金融账户主要受境内外利差影响。当国内利率相对境外上升时,套利资金通过债券、股票等渠道流入,推升本币汇率,增强外资配置A股的汇兑收益预期,吸引更多外资流入,进而推高股指。反之,利差收窄或倒挂时,资本外流压力加大,汇率贬值预期引发外资减持A股。

全球流动性宽松驱动小盘成长风格框架

美元作为全球最主要的储备货币和贸易结算货币,美元流动性直接影响国际金融市场的资金供给。当美联储降息时,美国银行体系的超额准备金增加,美元借贷成本下降,推动我国金融机构和企业更倾向于将资金投向海外市场以寻求更高收益。

在降息周期引发的流动性宽松环境下,市场剩余流动性的扩张往往对中小市值股票形成显著的估值支撑效应。从企业基本面来看,中小企业的融资结构通常以短期债务为主,当基准利率调降时,其利息支出压力的边际改善幅度远超大市值企业。以科技型小盘股为例,研发投入占比高导致自由现金流相对薄弱,降息带来的融资成本下降不仅能直接提升当期利润,更能通过优化资本结构释放长期增长动能。

同时,宽松货币政策形成的流动性外溢效应,使得市场风险偏好系统性抬升,资金从防御性资产转向具备高成长弹性的领域。所以,小盘成长风格的估值弹性源于其双重属性:既受益于企业基本面的实质性改善,又充当流动性驱动的估值扩张载体。

B 因子择时回测

单一风格择时回测

沪深300指数具有鲜明的价值风格特征,中证1000指数整体呈现更为明显的成长风格特征。本文以沪深300指数和中证1000指数代表价值风格和成长风格,并在后续择时回测中应用。

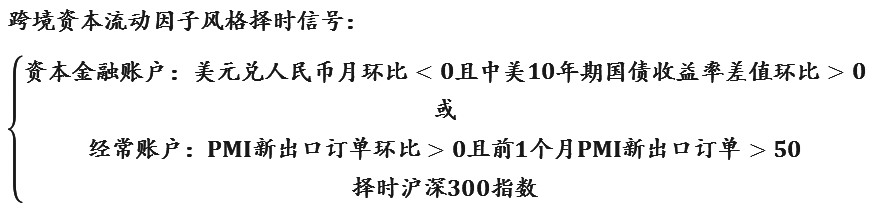

跨境资本流动因子风格择时信号:

以前第1个月和第2个月的环比数据作为择时信号,以月收盘价进行回测,2010年1月至2025年1月收益率回测净值如图8。

全球流动性因子风格择时信号:

以前第1个月和第2个月的环比数据作为择时信号,以月收盘价进行回测,2010年1月至2025年1月收益率回测净值如图9。

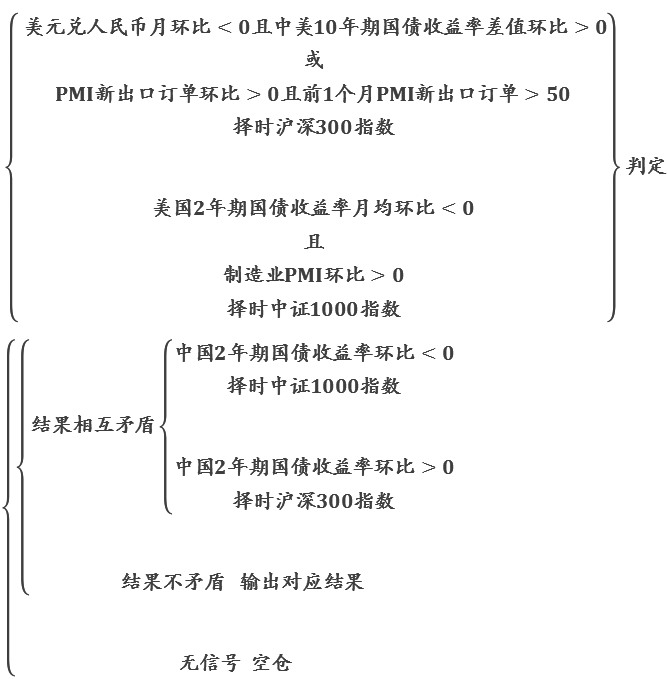

境外流动性复合择时策略回测

将跨境资本流动驱动大盘价值风格和全球流动性宽松驱动小盘成长风格复合,同时引入国内国债收益率构建复合择时信号。

当跨境资本流动因子和全球流动性宽松因子不少于一项出现择时信号时,判断两项信号是否矛盾。

若相互矛盾,则引入中国2年期国债收益率进行国内流动性水平判定,当中国2年期国债收益率环比<0时,择时中证1000指数,否则择时沪深300指数。若不相互矛盾,则直接输出对应信号择时信息。若两因子均无触发信号,则空仓。

境外流动性复合风格择时信号:

以月收盘价进行回测,2010年1月至2025年1月收益率回测净值如图10。

在策略回测期间,不包括交易成本和交易损失,年化收益率为10.31%,夏普比率为0.68,风格择时效果明显。

C 总结

本文通过构建跨境资本流动与全球流动性双因子模型,系统揭示外资行为与美元流动性周期对A股价值与成长风格的分化驱动机制。跨境资本流动框架下,利差扩张与经常账户顺差通过吸引外资增配基本面稳健的大盘价值风格,而美联储宽松政策驱动的全球流动性外溢,则通过降低融资成本与提升风险偏好显著推升小盘成长风格的估值弹性。复合因子模型能够有效捕捉风格切换机遇,策略年化收益率超10%。(作者单位:国联期货)