12家私人银行AUM逼近20万亿 环增9% 业内人士:质量提升承压

【来源:东方财富】

随着今年上市银行半年报的发布,私人银行的数据也浮出水面。

据财联社统计盘点,截至6月末,有可查数据的12家私人银行管理资产余额(AUM)达18.8万亿,较2024年末增长1.6万亿,增幅达9.3%;16家私行客户数达164.9万户,较2024年底增长19.19万户,同比增长13.17%。

私行业务是零售业务皇冠上的明珠,私行AUM规模及客户数的增长,是反映银行综合服务能力的重要指标。上述数据显示,中国私人银行业正在迎来新一轮发展,中国财富管理市场进入深度服务阶段。半年报的信息也透露出,国有行私行注重结合国家战略,打造综合生态,而股份制私行则更侧重于通过创新的组织模式等方式提供深度服务。

不过,业内人士表示,在规模和客户数增长的同时,私人银行业的质量提升仍面临压力。

12家私人银行AUM逼近20万亿,客户数亦持续增长

2025年上半年,私人银行又交出亮眼成绩单。

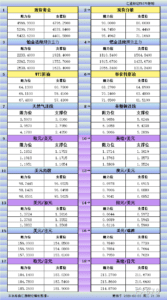

截至2025年上半年末,12家私人银行管理资产余额(AUM)达到18.8万亿,较2024年末增长1.6万亿,增幅达9.3%;16家私行客户数达164.9万户,较2024年底增长19.19万户,同比增长13.17%。各家私人银行规模和客户数如下图所示:

对于私行客户的认定口径,各家并不相同,大部分以600万元为分界线,即管理资产月日均余额达到600万元及以上的个人客户为私行客户,“零售之王”招行则提高门槛,将月日均人民币总资产在1,000万元及以上的零售客户认定为私行客户。

2025年上半年,私人银行头部效应持续强化,大行凭借其客户基础仍保持领先地位。农业银行以3.5万亿元的AUM规模位居行业首位,较2024年末的3.15万亿元增长11.11%,增速在大行中保持领先,其中,企业家资管规模上涨较快,服务企业家客户数及管理资产规模均较上年末增长14%。

中国银行和建设银行也保持着超3万亿的AUM,且建设银行今年突破3万亿大关,增幅14.39%,是增速第二快的机构。此外,工商银行虽未在2025半年报中披露数据,但是其在2024年末的AUM就达到了3.47万亿元。

据建行半年报披露数据,在服务方面,建设银行全面推进私行财富规划、资产配置、家族财富、企业融资等专属金融服务以及公益慈善、健康关爱等顶级权益服务综合给付,优化“建行e私行”等线上服务场景,创新智能化经营服务流程。同时,推进家族信托顾问服务品质提升、内涵创新,扩大家族财富服务市场领先优势,家族信托顾问业务及保险金信托顾问业务管理规模和增量均稳居同业领先。

平安银行、交通银行、中信银行、兴业银行四家私行的AUM也突破了1万亿,其中,平安银行2025年6月末AUM为1.966万亿,较2024年末微降0.46%,也是12家私行中唯一一家AUM下降的机构,但是其户均资产规模达到了1900万元,在12家机构中排名前列。

民生银行私人银行2025年6月末AUM为0.97万亿,接近1万亿,较2024年末增长11.79%,表现也较为亮眼;宁波银行私人银行2025年6月末AUM为0.36万亿,较2024年末增长17.62%,是12家私行中增幅最快的机构。

财联社整理半年报发现,私行客户数的增长一定程度上带动了AUM的增长。客户数涨幅较高的私行,其AUM增长也较快。例如,宁波银行私行2025年6月底客户数为3万户,较2024年底增长了20.27%,AUM也增长了17.62%;建行私行2025年6月底客户数为26.55万户,较2024年底增长了14.69%,AUM也增长了14.39%;平安私行2025年6月底客户数为9.99万户,较2024年底仅增长3.2%,AUM微降0.46%。

某券商银行业首席分析师对财联社表示,私行业务是零售业务皇冠上的明珠,私行AUM规模及客户数的增长,是反映银行综合服务能力的重要指标,既反映了银行在零售和对公领域的服务效率、长期积累的客户基础和客户认可(口碑),也反映了银行对市场需求和市场偏好的及时响应,背后也展示出银行体系对资产市场的研究能力和产品体系的广度和深度。目前看,市场化服务特征较为明显的银行都展示出私人银行业务增速上的领先性,比如建行和宁波,以及规模增长上的优势,比如农行。

京华世家家族办公室董事长聂俊峰也对财联社表示,从最早的外资银行私人银行进入中国市场,中国私人银行业已经历20年的发展历程。私人银行管理资产和客户规模的突破标志着中国财富管理市场进入深度服务阶段。

在聂俊峰看来,整体私人银行业的规模增长核心动因是高净值人群资产配置行为变迁与市场环境演变。一方面,中国高净值人群在疫情以来资产配置观念保守化,持续减持投资性房产,并将变现的房产转化为存款、银行理财和保险等保守型资产。另一方面,2025年以来资本市场上涨,助推权益投资类产品发行。招商银行2025年代销信托类产品大幅增长,其底层资产主要是量化阳光私募或其他二级市场私募产品。在规模增长的同时,商业银行私人银行通过”家族信托+跨境配置”组合绑定长期主义客户,对冲波动风险,规模数据既体现了相关银行线下高净值客群优势,也显示出中资私人服务模式的升级转型。

服务升级,差异化竞争格局形成

在宏观经济环境复杂多变的背景下,私人银行业务凭借其稳健的收益能力和综合化服务优势,成为商业银行中间业务收入的重要增长引擎。

2025年上半年,各家私人银行通过细分客群经营和特色服务打造差异化优势,形成了多元发展格局。

财联社整理发现,在服务客群上,多家私行半年报提到强化企业家客户服务。如工行在私人银行业务方面,整合集团资源优势,强化企业家服务质效,“企业家加油站”建站超3,300家,服务企业家客户超15万人次;农业银行私人银行化公私一体化综合服务,分群施策提升客户体验,服务企业家客户数及管理资产规模均较上年末增长14%;建行挖掘整合集团内外优质资源,推进企业家工作室建设,加大民营企业家支持服务力度;光大银行私人银行重点深耕家庭、悦己女性、企业主三大客群,聚焦代发高管、三方存管和安居场景。

在服务创新上,财联社整理发现,私人银行的服务特色已从同质化走向差异化。

其中,国有大行更注重结合国家战略,如科技、乡村振兴、碳中和等,发挥集团资源优势,打造综合生态。

股份制银行则更侧重于通过创新的组织模式、精准的客群分层和数字化工具,提供更敏捷、更深度的专业服务。

例如,工行私行支持科技强国,围绕科学家需求打造综合服务生态,加快科学家客群服务由点及面推广,助力“科技—产业—金融”转化。积极响应乡村振兴战略,联合工银理财推出县域优享康庄理财产品,为县域客群提供多元投资选择。以“青山”品牌为引领,打造绿色产品体系,重点配置绿色债券、碳中和债券等ESG资产,引导社会资本向绿色产业集聚。

农行私行依托“1+N”公益金融服务体系,推动公益金融规模化发展,协助客户设立慈善信托数量较上年末增长31%,成功落地“申纪兰乡村振兴慈善信托”等标杆性项目。

中信银行升级以配置归户、集约化经营、全链条跃升为核心的私行客户分层经营体系,将个人客户分为大众基础客户、富裕客户、贵宾客户和私行客户,其中,其大众基础客户指管理资产月日均余额小于5万元的个人客户,富裕客户指管理资产月日均余额≥5万元且<50万元的个人客户,贵宾客户指管理资产月日均余额≥50万元且<600万元的个人客户,私行客户指管理资产月日均余额达到600万元及以上的个人客户。<>

浦发银行聚焦个人客户财富管理需求,以数智化推动财富与资管循环驱动,发挥集团理财、信托、基金等综合化牌照优势,深化与市场头部资管机构的紧密合作,丰富财富管理产品货架,深耕重点客群,丰富服务场景,优化服务体验,为客户创造价值。推动“财富管理平台”建设,持续优化数智化服务,增强服务的覆盖面和精准度,提升客户体验。

但是,中资私人银行在规模增长的同时,质量提升仍面临压力,从户均资产这方面可见一斑。

聂俊峰表示,当前各行户均资产(特别是北上广深一线城市)普遍承压,这一局面一方面来自于券商和基金系财富管理机构中金财富、嘉实财富所代表的资本市场财富管理精品机构模式对银行私人银行构成明显分流脱媒。另一方面,中资银行私人银行尚未能建立长期主义、深度陪伴高净值财富管理队伍管理体制,银行财富管理的客户群体近年来因金融市场大势而出现资产配置保守化特征,导致私人银行客户新增管理资产主要集中在大额存单、结构性存款和银行理财上。“在资产配置价值链上,私人银行尚未成为最高附加值的获取者。”改革相关的考核机制和管理体制,任重道远。

(文章来源:财联社)