浅议“反内卷”驱动下的产业范式重构路径

【来源:期货日报网】

1 “内卷”的概念与成因

“内卷”这一概念最早是人类学这一学科领域的专业术语,是指一种文化模式达到最终形态后,无法稳定或转化为新形态,只能在内部不断复杂化。

2024年7月召开的中央政治局会议上,政府针对当下经济运行中存在的问题和现象,首次提出“内卷式”竞争的概念。

“内卷式”竞争是指在市场资源有限的情况下,同行间为争夺市场份额,不断投入更多的时间、精力或成本,使用价格战、重复扩产和过度营销等手段进行竞争,却没有带来显著的收益或价值提升,反而造成“增量不增收”、低效率、资源浪费、创新不足和质量难以提升的现象。

产生“内卷式”竞争的原因,可以概括为五个方面。

宏观方面,市场整体供需错配。行业方面,原料采购、产品销售和核心技术依赖国际市场,低端环节重复建设。微观方面,企业追逐眼前利益,忽略长期发展,习惯依赖价格战和扩产能等低效方式竞争,或者为了应对生存压力被迫低效竞争。制度与政策方面,地方追求政绩,催生重复建设和地方保护主义,阻碍资源优化配置,新兴行业监管有待进一步完善导致低成本违规等不合理现象发生。外部环境方面,贸易摩擦令出口承压,企业竞争加剧,且部分产业受限于技术封锁和规则壁垒,企业转向低端竞争。

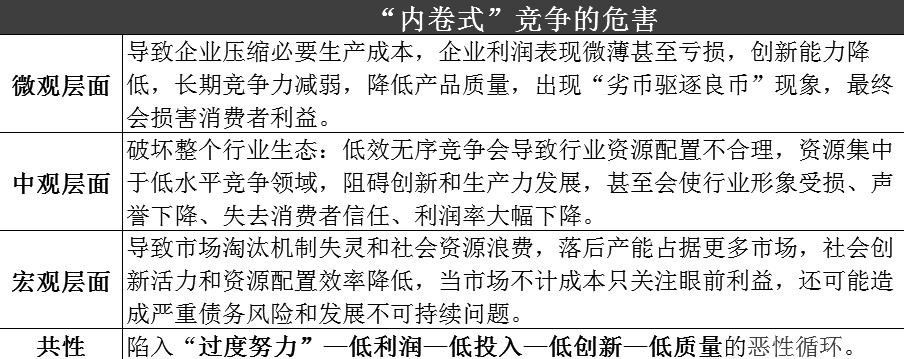

表为“内卷式”竞争的危害

2 橡胶行业“内卷”的结果

橡胶行业的“内卷式”竞争,具体表现形式为低质量、同质化产品产能相对过剩,企业间为争夺更多的市场份额,被迫进行扩产、价格战等低效竞争,行业整体陷入利润微薄甚至亏损的困境。

根据中国橡胶工业协会公布的2025年上半年橡胶行业经济运行情况,橡胶行业呈现增产量、增库存、增收入、增出口量但降利润的特点。根据中国橡胶工业协会对395家重点会员企业的统计,2025年上半年,橡胶行业现价工业总产值同比增长4.74%,销售收入同比增长5.33%,产成品库存同比增长10.56%,出口交货值同比增长7.19%,出口率同比提升0.99个百分点,而利润同比减少0.63%,利润率同比下降0.2个百分点。2025年上半年,橡胶行业在销售收入和出口交货值增加的情况下,行业整体利润水平仍不乐观。

中国橡胶工业协会会长徐文英指出,橡胶行业“内卷”的根本原因是供需错配。在某一细分领域,产品间差异不大,也不具有品牌附加值等特殊优势,只能选择价格战进行“内卷”。

以橡胶行业下游轮胎市场为例,分析其“内卷”的成因、特点,可以带来一定启发。

国内轮胎市场“内卷”是内忧外患导致的。国内轮胎市场竞争激烈,低端同质化产品产能本就较大,但企业仍在不断扩产增产。同时,欧美国家的贸易政策抑制我国轮胎出口。2024年12月30日欧盟强制执行零毁林法案、2025年4月2日美国提出“对等关税”政策、5月20日欧盟发起关于我国半钢胎产品的反倾销调查等,我国轮胎出口呈现阶段性收缩局面。

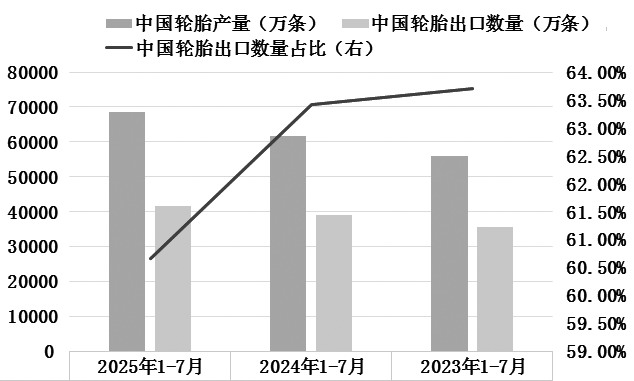

图为近3年1—7月国内轮胎生产、出口情况

国内轮胎市场的“内卷”表现在以下方面:

第一,陷于低端同质化产品竞争,高端产品市场份额和盈利较少。尽管目前我国是全球最大的轮胎生产国,占据全球35%的市场份额,但限于低端同质化产品竞争,国际上拥有技术垄断和品牌溢价等优势的外资品牌占据了全球轮胎高端产品领域的高额利润。以高端乘用车原配市场为例,国内轮胎企业利润不足一成,近八成利润都被外资品牌获取了。

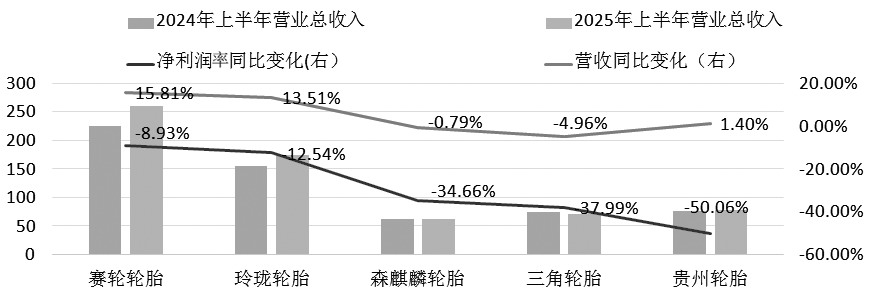

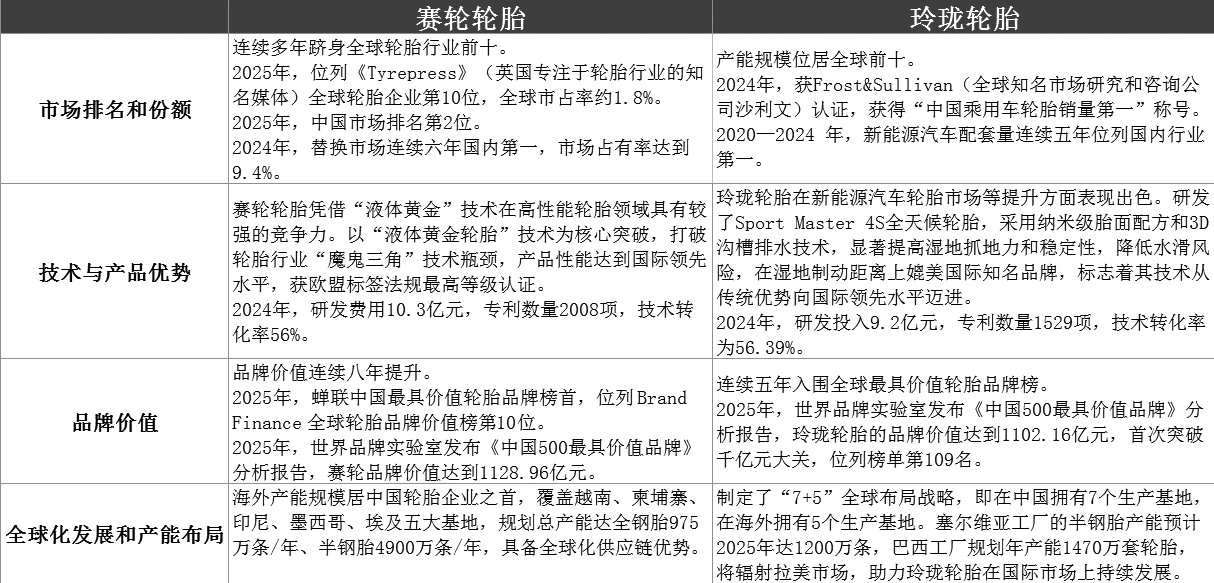

第二,增产不增利。轮胎市场持续增产,但轮胎企业利润收缩。根据国家统计局的数据,近4年来,轮胎产量逐年增加。2024年,轮胎产量约为11.13亿条,同比增长12.26%。2025年1—7月,轮胎产量约为6.85亿条,同比增长10.94%,是近5年历史同期最高水平。考虑数据的可得性,选取赛轮轮胎、玲珑轮胎、贵州轮胎、森麒麟轮胎和三角轮胎5家业内靠前的轮胎企业作为样本进行案例分析。从披露的数据来看,2025年上半年,赛轮轮胎、玲珑轮胎、森麒麟轮胎和贵州轮胎增收不增利,营收均同比增加,但净利润率均同比下滑;三角轮胎的营收和净利润率同比双降。对比这5家轮胎企业的数据发现,营收从高到低依次为赛轮轮胎、玲珑轮胎、贵州轮胎、三角轮胎和森麒麟轮胎,营收同比增幅从大到小依次为玲珑轮胎、赛轮轮胎、三角轮胎、贵州轮胎和森麒麟轮胎,净利润率同比增幅从大到小依次为赛轮轮胎、玲珑轮胎、贵州轮胎、森麒麟轮胎和三角轮胎。

轮胎市场相关企业的案例,带来三点启发:

首先,赛轮轮胎和玲珑轮胎的营收上涨幅度大于其对应的净利润率下降幅度,结合实际情况,这两家公司均处于国内轮胎行业第一梯队,有技术与产品优势,重视全球化发展且布局全球化业务,间接表明综合实力强的企业具有相对较强的抗风险能力,市场可借鉴其经营策略或经验。其次,贵州轮胎和森麒麟轮胎同比微幅增收但降利较多,表明企业增收和增利不一定成正比,需要警惕低效竞争。最后,三角轮胎营收同比微降但净利润率降幅相对居中,表明市场竞争力相对薄弱的企业,或可通过优化成本控制或调整产品结构等策略缓解降利幅度。

图为国内头部几家轮胎企业的营收和净利润率同比变化

表为赛轮轮胎和玲珑轮胎市场特点

3 “反内卷”的目的

“反内卷”旨在“依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”。

2024年7月,中央政治局会议首次提出“防止‘内卷式’恶性竞争”;2024年12月,中央经济工作会议将综合整治“内卷式”竞争列为2025年的重点任务之一;2025年3月,政府工作报告再次强调整治“内卷式”竞争。

2025年6—7月,政府密集出台政策文件治理“内卷式”竞争。

2025年6月27日,全国人大表决通过新修订的《中华人民共和国反不正当竞争法》,明确提出平台经营者不得强制或变相强制平台内经营者以低于成本的价格销售商品等条款,为“反内卷”价格竞争提供了有力的法律依据;7月1日,中央财经委员会第六次会议提出“纵深推进全国统一大市场建设,聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”等要求,进一步明确“反内卷”的路径和重点方向;7月18日,工业和信息化部点名重点行业整改,要求汽车和化工等行业着力调结构、优供给、淘汰落后产能;7月24日,国家发展改革委、市场监管总局发布《中华人民共和国价格法修正草案(征求意见稿)》,以完善价格法管制价格战。

从提出“反内卷”到推出解决方案,历时约一年。政府通过法制手段,点名汽车、化工等重点行业整改,明确具体工作内容和方向,贯彻落实“反内卷”政策,引导市场由价格竞争向价值竞争转型。

4 “反内卷”对橡胶行业的影响

橡胶作为汽车轮胎的上游核心原料、合成橡胶作为石化行业的下游产品,橡胶行业的供需错配和价格战等问题治理在政策辐射范围内。

从即时影响看,政策助推市场价格上涨

“反内卷”“依法依规治理企业低价无序竞争”,“反内卷”的落地使得橡胶行业的低价竞争得到遏制。“反内卷”政策措施紧锣密鼓地推出,宏观氛围向好提振市场信心,橡胶行业产品价格止跌上扬。以橡胶原料为例,2025年7月1日至8月19日,云南橡胶原料胶水价格上涨900元/吨,而2024年同期,当地胶水价格上涨300元/吨。相较于2024年的胶水价格,2025年上涨幅度更大。2025年7月1日至8月19日,天然橡胶主力合约期货价格上涨1780元/吨,2024年同期,天然橡胶主力合约期货价格上涨1145元/吨。

从意识形态看,意识觉醒助力行业健康发展

近一年来,中央政治局会议、中央经济工作会议、政府工作报告等都强调整治“内卷式”竞争,点醒困于“内卷”、内耗而不自知的行业群体,紧接着“反内卷”政策措施频出,推动行业行动。徐文英反复提到,“反内卷”是中国橡胶工业协会2025年的重要工作之一。中国橡胶工业协会就“反内卷”问题多次召开商讨会议,明确“反内卷”工作内容包括三部分:一是建立行业竞争规范;二是发挥协调作用,制定行业的自律公约,约定合理竞争的边界;三是建立企业社会责任联盟,倡导 ESG 可持续发展。全行业“反内卷”思想意识觉醒,行业自律意识增强,全体监管企业经营行为,自觉维护市场秩序。意识形态转变为“反内卷”工作顺利推进“保驾护航”。

长期而言,行业“推动落后产能有序退出”和提升产品品质势在必行,其带来的影响具体体现在以下几个方面:

首先,行业集中度逐渐提升,行业盈利有望进一步改善。

一方面,落后产能退出推动市场整合。落后产能出清将淘汰更多中小微企业,有助于头部企业整合市场,促进行业集中度提高,行业集中优势资源可实现技术创新和质量提升、规模经济和工作效率提升、行业规范发展且市场健康运行。

另一方面,头部企业的市场议价权逐步增强。行业集中度高会增强头部企业的议价权,有助于实现收入稳定和利润增长、产业整合发挥协同效应、推动行业升级和进步等。但同时也要注意,议价权强的头部企业需顾及供应商、小企业和消费者的利益,不破坏市场公平竞争环境,注重市场健康发展。

全球知名金融投资公司高盛表示,“反内卷”可能通过三大相互关联的渠道提升企业盈利能力:收入和定价环境更加有利、强化资本支出自律从而推动自由现金流走强,以及行业竞争格局更为良性且更趋集中。其同时提到,从行业角度来看,在利润率回归正常的情况下,供给减少和行业整合有望推动“内卷”行业盈利到2027年整体提高53%,且在乐观情景下,市场盈利增厚幅度有望达到14%。

其次,行业重视研发和技术创新。

结合市场发展现状,总结不被“内卷”且赚取高盈利的企业特点,最显著的就是拥有技术垄断或品牌溢价等优势。壁垒高,很难被轻易取代,也就避免陷入“内卷”。对比自身后,企业经营有望从价格“红海”转向价值“蓝海”。“反内卷”将促使行业更加重视研发和技术创新,提升技术优势和品牌溢价力,争取更多的全球高端市场份额。

再次,行业更加注重可持续发展。

为不陷入低质量、同质化的无效竞争,在经营策略上,企业将不再过分追逐短期利益而忽略长远发展,与时俱进,提升自身价值,培育新质生产力,重视可持续发展,生产更多高品质产品和差异化产品等。据麦肯锡的报告,到2030年,全球对可持续高性能材料的需求将激增300%,其中新能源汽车等新兴领域将贡献65%的增长动能。新质生产力优势可赋能橡胶全产业链。例如,橡胶行业可通过智能化升级提高生产效率、通过研发新型环保或新兴材料提高资源利用效率和产品性能、通过提高高端领域研发占据更多高端产品市场份额、通过注重个性化需求提供更多差异化产品和服务等。

最后,行业积极拓展全球化布局。

导致“内卷式”竞争的原因之一是贸易影响,而为了降本增效、更好地应对国际贸易冲突或贸易政策变化,行业内头部企业势必积极布局海外市场。例如,目前国内最大的天然橡胶种植企业——海南天然橡胶产业集团股份有限公司,根据该公司披露的年报,截至2024年,该公司拥有泰国、印尼、柬埔寨等境内外天然橡胶种植基地共29个,天然橡胶种植园392万亩,并且正打造200万亩核心胶园,已得到国家政策大力支持。赛轮轮胎是轮胎行业的龙头企业,其在2025年的半年报中披露,受国际贸易壁垒和原料价格变化等因素影响,报告期毛利率同比有所下降,未来,公司将通过不断优化海外产能布局、加大高附加值产品推广力度等措施,尽量减少相关因素对公司业绩的影响。

总体上,“反内卷”有利于橡胶行业转型升级、行稳致远。短期看,价格战等不正当竞争行为逐渐得到遏制,但行业要经历改革阵痛期,落后产能的淘汰和新市场的开发都需要时间。长期看,有助于行业创造更多价值,提升行业的市场竞争力、生产效率和盈利水平,实现整体可持续发展。(作者单位:华安期货)