降息大消息! 超配权益与黄金 | 权益市场日报

【来源:东方财富】

国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构建议 10 月超配权益与黄金,国泰海通看好中国 A/H 股,东吴证券认为震荡后或再向上,华宝证券提示月末可调整风格。鲍威尔称量化紧缩近尾声,市场及机构预期美联储 10 月可能再降息。9 月 CPI 同比降 0.3%,机构认为通胀延续修复,PPI 跌幅收窄。

昨日A股三大指数重拾升势,沪指涨1.22%,收复3900点整数关口;深证成指涨1.73%,收报13118.75点;创业板指涨2.36%,收报3025.87点。沪深两市成交额达到20729亿。行业板块呈现普涨态势,汽车、航空机场、电网设备、化学制药、等涨幅居前,仅航运港口、小金属板块逆市下跌。

1、10月超配权益与黄金

国泰海通:10月超配权益与黄金

权益资产中,我们继续看好中国A/H股表现,建议增持。地缘政治不确定性的上升或阶段性加剧全球权益市场波动,对于中国市场调整反而是买点,中国股市不会止步于此。大宗商品中,看好金价短期表现的同时,看多黄金长期配置价值。

东吴证券:短期震荡后可能继续向上

中美关系的不确定性、三季报的业绩以及市场整体的估值的三方面影响下市场存在调整的内在需求,10月至11月市场大概率进入震荡区间。市场风格在震荡区间可能会由AI硬件和海外映射逐步转向防御型和业绩能有支持逻辑的行业进行短暂的切换,如创新药、非银、可选消费等。在10~11月的震荡期结束之后,市场蓄力后可能会迎来进一步的向上,风格可能从防御型再度转向成长。

华宝证券:月末或有风格变化

外部短期扰动或明显弱于4月,10月二十届四中全会“十五五”规划相关内容有望带来利好信号,推动市场偏强运行。但考虑到成长方向年内已较大幅上行,建议在10月末可科技成长方向可适度降低仓位,或部分切换至宽基指数、低波红利等偏稳健方向。

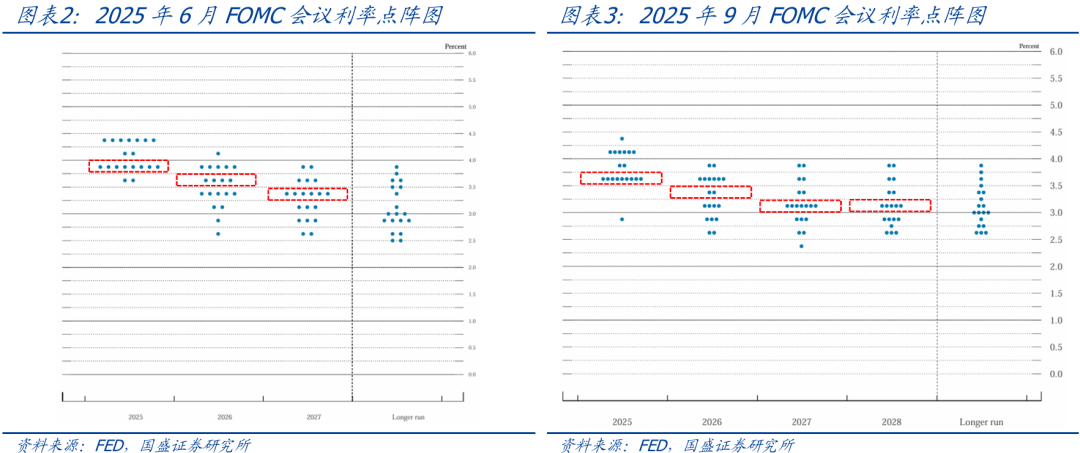

2、鲍威尔最新表态

当地时间周二,美联储主席鲍威尔表示,美联储长期推进的资产负债表缩减计划,也就是所谓的量化紧缩(QT),可能即将接近尾声。市场普遍预期,鉴于美国就业市场持续疲软,继9月17日宣布降息25个基点后,美联储10月将再次降息25个基点。

中金公司:或连续降息3-4次

美联储9月重启降息,美元宽松周期进入新阶段,由于通胀8月刚确认上行拐点,绝对水平不高,且美联储可以用“暂时性”现象淡化通胀压力,而就业下行风险比通胀上行风险更迫切,所以“稳增长”的优先级高于“控通胀”。叠加特朗普施加较大政治压力,我们预计美联储可能降息节奏较快,或连续降息3-4次。

国盛证券:年内或降息3次

点阵图显示年内共降息3次,经济预测小幅上调,鲍威尔称这是“风险缓释型”降息,整体基调偏中性。市场降息预期变化不大,目前仍是10月、12月连续降息的概率约80%。

摩根大通:鲍威尔的最新讲话“巩固了进一步降息的预期”。市场原本就相当确信美联储倾向于放松政策,但鲍威尔的措辞几乎没有留下任何模糊空间,进一步强化了投资者的信念,即在一系列通胀和劳动力市场数据走软之后,美联储正准备再次下调利率,从而巩固了市场对10月底降息的押注。

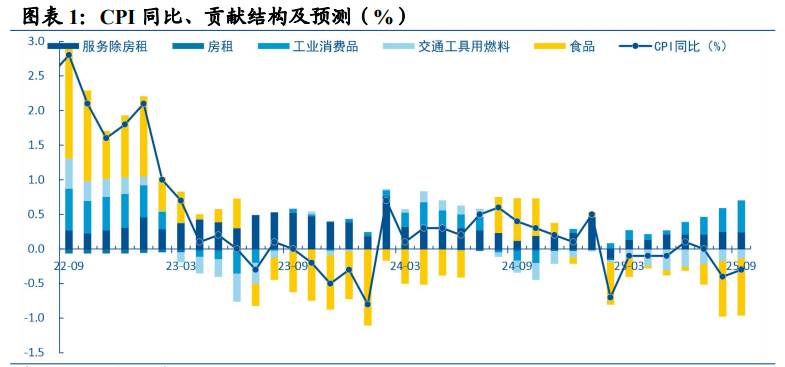

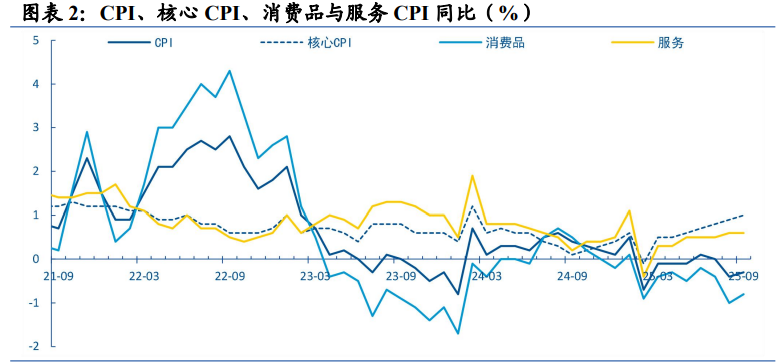

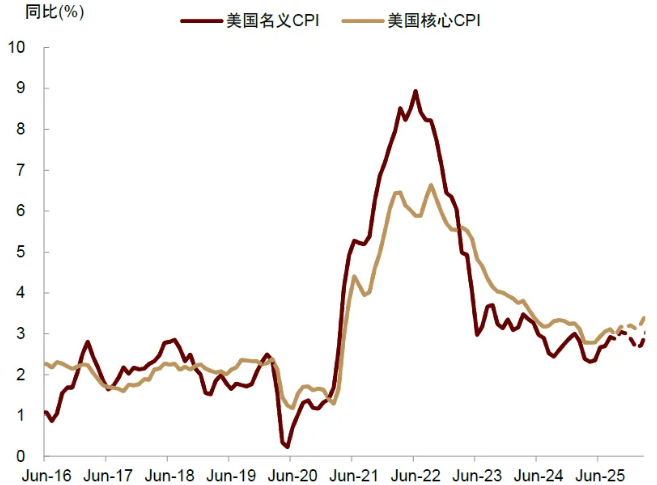

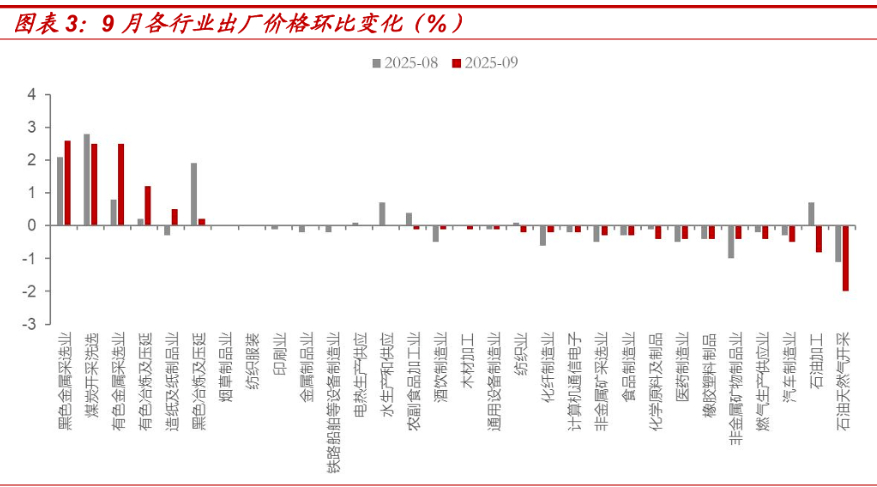

3、9月CPI同比下降0.3%

2025年9月份,全国居民消费价格同比下降0.3%。其中,城市下降0.2%,农村下降0.5%;食品价格下降4.4%,非食品价格上涨0.7%;消费品价格下降0.8%,服务价格上涨0.6%。1—9月平均,全国居民消费价格比上年同期下降0.1%。

中泰证券:通胀延续修复

总体来说,9月价格延续修复之势,除了输入型因素与部分农产品拖累,内生的“再通胀”动能持续且传导。尤其是CPI中消费品价格同比再度回升,核心CPI同比再度升至1%,值得关注。从商品期货合约定价看,市场对于后续“再通胀”预期仍较强。叠加四季度政策对于基本面与预期的提振,价格有望延续修复。

华福证券:9月CPI跌幅小幅收窄,但仍处于年初以来较低水平;核心CPI连续温和改善;基数走低与反内卷再度令PPI同比跌幅显著修复。基数持续走低与反内卷共同带动PPI同比跌幅再度显著收窄0.6个百分点至-2.3%。