金融工具为钢铁产业链筑牢价格“防护网”

【来源:期货日报网】

期市“护航” 钢链生辉

编者按:为提升行业企业风险防控能力,强化期货市场服务实体经济质效,即日起,本报推出2024中国企业风险管理“金长城”优秀案例系列报道,通过展示期货工具在管理价格波动风险、优化经营决策等方面的创新实践与典型经验,为更多期货经营机构与产业企业提供可参考、可复制的样本,助力实体经济高质量发展。敬请关注。

A项目背景

本案例基于钢铁产业链上、中、下游企业实际生产经营处于不同环节,分别有高价销售、库存保值、低价采购的需求,而设计多种方案,助力整个产业链保供稳价。通过上期所“强源助企——期货稳价订单”项目,钢铁产业链上游生产企业保障了销售利润,共产生3.7万元收益;通过“合成多头”含权贸易,中游贸易企业进一步稳健经营,共产生76.92万元收益;通过欧式看涨期权,下游加工企业降低了实际采购成本,共产生4.9万元收益。

企业基本情况

本案例中上游企业是新疆一家以黑色金属冶炼和压延加工为主的钢铁生产企业,在南疆建有专业化生产基地,依托现代化冶炼设备,年产能水平约300万吨,主要生产高强度螺纹钢、抗震线材、热轧带钢、中厚板等产品,重点服务南疆及中亚地区基础设施建设需求。

中游企业是一家总部位于河南、深耕钢铁行业数字化服务领域的钢铁产业互联网平台贸易商,服务网络覆盖全国20多个省份,链接超10万家钢铁生产企业、贸易商及终端用户,年平台交易规模超千亿元。

下游企业是江西一家建筑钢材集成服务商,专注于钢铁产业链下游需求端的高效匹配与服务创新,年钢材深加工与配送能力逾80万吨,与国内20余家大型钢铁生产企业建立战略直供合作,服务网络覆盖赣、湘、鄂、皖四省重点基建工程及装配式建筑项目。

上述企业作为钢铁产业链企业,长期供应或销售钢材,价格随行就市,现货经营极易受到钢材价格变动的影响。

企业需求

在全球供应链重构加速及中国“双碳”战略深化的背景下,2024年国内钢铁行业总体呈现结构性复苏特征。世界钢铁协会的数据显示,2024年全球钢铁需求增长1.7%,其中中国基建投资回暖带动建筑钢材需求提升2.3%。2024年1—6月,国内螺纹钢、热卷表观消费量同比微增0.8%,在产能置换新规实施的背景下,螺纹钢、热卷现货价格持续在3400~3900元/吨的区间内震荡。2024年7—8月,受极端天气与下游需求真空期影响,钢材库存累积量超过预期23%,螺纹钢、热卷现货价格一度下探至3000~3200元/吨。2024年9月起,随着1.2万亿元基建项目集中过审,配合钢铁生产企业主动减产,期现价格同步反弹,2024年9月19日螺纹钢主力合约单日涨幅达5.2%,突破3900元/吨关键技术位,波动率指数(VIX)由18.5急升至31.7。

不过,钢铁产业链企业普遍缺乏有效的金融工具进行风险管理,只能被动接受市场价格。因而,企业希望通过金融衍生工具,构建稳定的销售/采购渠道,锁定未来钢材价格,规避现货价格波动带来的风险。

B开展过程

上期所“强源助企——期货稳价订单”项目:保障钢铁产业链上游生产企业销售利润

上述新疆企业在2023年11月至2024年1月底,多次与期货公司探讨交流。因为合作过场外期权、含权贸易等项目,企业对期货、期权的相关知识有较好的理解与掌握,深知通过金融衍生工具可以有效降低现货端钢材价格波动风险、保障自身销售利润。

2024年11月初,企业收到客户的一批3000吨中厚板订单,客户认为此时板材价格在政策驱动下处于高位,希望通过浮动价的形式在2024年11月底前的合适时段进行采购。企业也观察到,中厚板“厂库、社库、总库”库存仍然较高,害怕价格高位实为政策推动,将来需求疲弱现实兑现后,价格将大幅回落,但又不愿丢失客户资源与订单。

为解决企业面临的销售利润与下游订单难以调和的问题,浙商期货与浙期实业项目团队积极发挥风险管理专业优势,联合欧冶云商钢铁生态服务平台(简称欧冶云商平台),通过上期所的项目支持,采用“预售订单”形式,借助场外期权,为现货库存进行套保,解决后续可能因价格下跌导致利润缩水的问题,帮助企业实现稳价销售。具体过程如下:

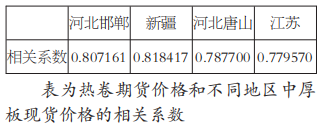

2024年11月中旬,中厚板现货价格为3626元/吨,但期货市场只有螺纹钢(RB)与热卷(HC)两种期货合约可供套保。不过,热卷和中厚板作为钢铁板材产品,二者的生产均主要依赖铁矿石和煤炭等原材料,且使用上也存在一定的替代性。当原材料价格波动时,二者价格变化幅度相当,热卷期货价格与中厚板现货价格存在较高的联动性。通过进一步对热卷期货价格与国内四个地区的中厚板现货价格进行相关系数分析发现,其相关系数介于0.75到0.85,显示出较强的相关性,尤其是与新疆地区中厚板现货价格的相关系数,超过0.8,表现出极强的相关性。因此,使用热卷期货合约来对冲新疆地区中厚板现货价格波动风险是有效的。

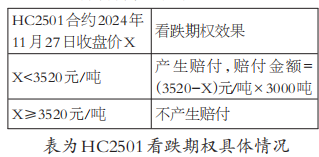

针对上述新疆企业的防范库存贬值需求,浙期实业提供了买入15天欧式看跌期权的方案,目标价格为3520元/吨,所需权利金约为35元/吨(原权利金68元/吨,上期所提供10万元补贴支持),对3000吨中厚板现货通过HC2501看跌期权进行套保,保障经营利润。

期权到期后,浙期实业按照场外期权交易清算书确定结算款项进行赔付,浙商期货将整体项目材料提交上期所审核,获得手续费减免,这补贴了企业部分权利金,减少了企业支出成本。

“合成多头”含权贸易:助力钢铁产业链中游贸易企业稳健经营

2024年8月中旬,受极端天气与下游需求真空期叠加影响,螺纹钢价格一路下行,全国平均现货价格在2024年8月16日为3093.50元/吨,跌破3100元/吨大关,RB2501合约当天收盘价为3156元/吨,基差为-62.5元/吨。上述河南企业作为钢铁产业互联网平台贸易商,将行业渠道信息进行数字化综合处理后认为,未来螺纹钢价格可能反弹,如果后续有利好政策落地,那么反弹幅度将更加明显。

鉴于此,企业计划在年前3~4个月时间,陆续按需按量采购总计约1.4万吨螺纹钢,并销售给客户。企业希望能以较低的成本和资金占用率,锁定彼时的价格低点,以获得较丰厚的利润。根据痛点与需求,企业采用“买看涨+卖看跌”的“合成多头”含权贸易采购方案,在买入欧式看涨期权的同时卖出相同执行价的欧式看跌期权,构建“合成多头”期权组合,在节省权利金支出成本的同时,通过对未来隐含波动率可能维持不动或小幅下跌的专业行情判断,优化单独配置“期货多单”模式,以求更好的套保效果。

合同到期后,按照合同内的结算公式确定最终采购单价,并计算总的合同金额。企业全额支付后,即可正常提货与流转。

欧式看涨期权:降低钢铁产业链下游加工企业实际采购成本

2024年8月初,热卷全国平均现货价格跌破3450元/吨,HC2501合约同步下跌,在2024年8月8日跌破3500元/吨。上述江西企业针对2024年的项目任务,计划在年底前采购一批1000吨左右的热轧卷板现货进行加工,用于实际工程。企业具有工程背景,原材料采购时间需尽量配合开工时间,但其又害怕将来热卷价格上涨,想尽量在价格低点锁定3600元/吨左右的采购成本。

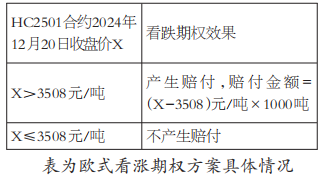

明确诉求后,企业于2024年8月13日以HC2501合约3408元/吨的点位入场,持有周期约为4个月的买入虚值100元/吨HC2501看涨期权,权利金为96.95元/吨,方案周期匹配企业承接的项目,且该方案执行价+权利金约为3600元/吨,能较好地帮助企业锁定低价采购成本。

C执行效果

HC2501合约在2024年11月12日至27日下跌47元/吨,上述新疆企业获得赔付14.10万元,期权套保产生效益,期权端共盈利3.70万元,有效减少了中厚板价格下跌带来的损失,保障了企业的销售利润。

上述河南企业对合同一中4946.05吨螺纹钢分3次提前平仓了结,共产生收益-187031.75元;对合同二中5473.19吨螺纹钢提前平仓了结,共产生收益919276.99元;对合同三中3494.39吨螺纹钢提前平仓了结,共产生收益36970.64元。总计产生收益769215.88元,获利增效约55.29元/吨,有效减少了企业受螺纹钢价格上涨影响产生的额外采购成本,保障了企业的销售利润。

上述江西企业在2024年10月中旬得知该批1000吨热卷采购与加工任务需在当月月底完成,此时全国热卷平均现货价格已升至3650元/吨。企业在2024年10月16日完成了现货的采购,并选择同步将对应的看涨期权提前平仓,平仓结算价为3602元/吨,扣除时间价值损益,最终实现盈利49080元,有效降低了热卷价格波动产生的成本支出,保障了企业的经营利润。

优势及亮点

一是锁定利润,助力产业链企业发展。

钢铁行业在产销方面一直存在矛盾。一方面,生产端因固定成本支出较大,从铁矿石到成品材,各工序之间协同作业缩减生产规模和重启再生产的过程中都存在高额开销;另一方面,用户需求受价格变化的影响较大,产品库存容易累积。因此,对钢铁产业链企业来说,建立稳定的销售/采购渠道,合理安排经营是十分重要的。通过上期所“强源助企——期货稳价订单”项目与“合成多头”含权贸易采购模式,企业可以提前锁定远期成本与利润,规避锁价订单销售价格偏低/采购价格偏高的风险,实现销售价格遇涨则涨、遇跌不跌,采购价格遇跌则跌、遇涨不涨的增效。钢铁产业链企业通力合作,解决了重点工程的保供,占领了市场份额,推动了整个钢铁行业的健康发展。

二是流程简单,直接满足企业风险管理需求。

与传统贸易业务相比,无论是上期所“强源助企——期货稳价订单”项目还是含权贸易模式,产业企业仅增加了场外期权或者在原有现货合同中嵌入期权结算条款作为保价工具,业务流程相对简单,企业理解难度较低、接受程度较高,能够满足企业对钢材现货头寸的风险管理需求,助力钢铁产业链上游生产企业实现库存管理、扩大业务规模,助力钢铁产业链下游加工企业实现锁价采购、成本控制。

三是精准定价,期货价格为实体经济“保驾护航”。

钢铁产业链上下游企业之间的传统贸易主要采用长期协议,而长期协议普遍采用“一口价”的定价方式,按月确定交易价格,月初预付,月末以均价统一结算。通过采用上期所平台期货合约价格,钢铁产业链企业实现了对传统贸易的升级,通过支付少量权利金获得了风险发生时期权赔付的权利,上、中、下游企业都丰富了自身服务模式,使得其对钢材现货的销售/采购单价定位更加精准,规避了价格波动带来的风险。

经验及展望

对钢铁产业链企业而言,通过场外期权锁定销售/采购利润,或是将场外期权以价格结算条款嵌入现货贸易合同中,从而最终确认结算单价进行钢材销售/采购,是两种相对新型的业务模式。随着上期所“强源助企”项目的运行与发展,越来越多的中小微企业参与其中。上期所的资金支持、手续费减免等优惠措施,切实降低了企业的经营成本,企业也在原有的业务基础上,增添了新的模式,更精准地完善了风险管理模式,将风险管理的主动权掌握在自己手中。

未来,随着场外衍生品市场的持续发展,期货公司更应与期货交易所紧密合作,充分运用金融工具,结合期货与场内/场外期权为中小微企业多样化、个性化的现货生产、贸易需求量身打造套保方案,提升服务的针对性和精准度,加深企业对金融工具的理解,使其风险管理意识得到提升、风险管理需求得到满足,从而更高效地实现金融工具服务实体经济的目标。(本案例由浙商期货提供)